我国企业会计准则的基本结构

出处:按学科分类—经济 企业管理出版社《新编会计师手册》第149页(1749字)

会计准则一般可理解为会计实务在理论上的概括,是进行会计工作应遵循的具有权威性的规范和标准,是判别会计工作优劣的准绳。通过制定会计准则,对经济业务的具体会计处理作出规定,指导和规范企业和其他组织的会计核算工作,保证会计信息的质量。

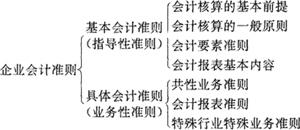

企业会计准则是对企业会计核算进行的规范,就我国企业会计准则本身结构来考察,包括基本会计准则和具体会计准则两个层次。

一、基本会计准则

基本会计准则主要就会计核算基本内容作出原则性的规定。它是指导性准则基本会计准则包括四部分内容:(1)会计核算的基本前提;(2)会计核算的一般原则;(3)会计要素准则;(4)会计报表的基本内容和基本要求。

1.会计核算的基本前提。它包括会计主体、持续经营、会计分期和货币计量等四点。会计核算的基本前提也称会计假设,它对会计核算的主体、对象和环境作出基本规定,明确会计核算的主体反映的是企业本身的经济活动;会计核算是以企业经济活动持续进行为前提的;会计核算必须在设定企业经济活动持续进行前提下,将其划分为各个期间;会计核算是以货币作为计量单位。

2.会计核算的一般原则。它反映社会化大生产和商品经济对会计核算的基本,是会计核算工作经验的总结。我国会计核算的一般原则主要是参考国际会计的一般要求,在总结我国会计实践经验的基础上,将我国对会计核算的要求进行归纳和整理而规定的。我国会计核算的一般原则有如下十二项:客观性原则、相关性原则、可比性原则、一贯性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、历史成本原则、谨慎性原则、划分收益性支出与资本性支出原则、重要性原则。一般原则为会计要素准则和会计准则的制定提供指导思想和理论依据。

3.会计要素准则。它主要就会计要素的确认、计量和报告做出原则性的规定,即分别就资产、负债、所有者权益、收入、费用的确认、计量和报告作出规定。

4.会计报表要求就会计报表的作用、种类及其主要内容作出了规定。

财政部颁布的《企业会计准则》就属于企业会计准则体系中的基本会计准则。

二、具体会计准则

具体准则是根据基本准则的要求,就会计核算的基本业务和特殊行业的会计核算做出规定,它是应用性准则。具体准则按其内容可以分为共性业务会计准则、会计报表准则和特殊行业特殊业务会计核算准则三方面的内容。

1.共性业务准则。它主要对各行业会计核算中共同的基本业务的会计处理作出规定,主要包括固定资产会计、折旧会计、成本会计、存货会计、收入确认、外币业务核算会计、应收帐款会计、研究与开发会计等。如固定资产会计主要对固定资产的定义、范围,固定资产各个类别的计价,固定资产在会计报表中列示的方法作出规定。

2.会计报表准则。它主要对各种会计报表反映的内容、列示方法和报表的格式等作出规定,包括资产负债表、损益表、财务状况变动表、合并会计报表等。

3.特殊行业特殊业务会计准则。它主要是分别对一些特殊行业的基本会计业务的核算作出规定,主要包括银行会计准则、农业会计准则、旅游企业会计准则、公用事业企业会计准则等。另外,还有一些特殊业务,如租赁、外币汇率变动、物价变动、企业合并等也要通过准则来进行规范。

目前,我国的各项具体业务准则正在积极地制定过程中。

归纳起来,我国企业会计准则的结构大致如下: