矿山对更远期生产的套期保值

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第148页(2345字)

融资银行在认为一个项目可靠之前,总希望能够收回包括利息和利润在内的矿山开发贷款。当金属价格高涨时,矿山具有很大的吸引力,但是矿山不能确定投入生产之前的价格水平能否维持到投产后。在开始对一个项目投资之前,为将风险最小化,银行试图锁定远期市场中出现的高价格。这种需求促使LME决定将其合约的交割期扩展到15和27个月。虽然这种合约的扩展决策并不能解决银行的全部问题,但它们的确起到了积极的作用。

下面的第一个例子表明了理论上对远期销售进行套期保值以防范长期的利率风险。第二个例子则表明了矿山如何通过直接套期保值、售出期权或购入期权等可能的方式来保证以较高的价格销售其产品。鉴于本章重点讲述的是套期保值,在涉及期权时,不对期权的交易和估价做过多解释,该部分内容将在第9章系统论述。

例A

目的

对矿山更远期的生产进行套期保值交易。

假设条件

有适宜的交易方接受远期套期保值交易。

例

对例子的评述

本例只是从理论上说明了套期保值的方法。在LME,只有个别金属才有15或27个月的远期合约,因此,在对这种一揽子项目融资时,应该用柜台交易(OTC)合约对其更远期生产进行套期保值。另外,还必须找到能够接受这些远期风险并愿意交易的相对方。

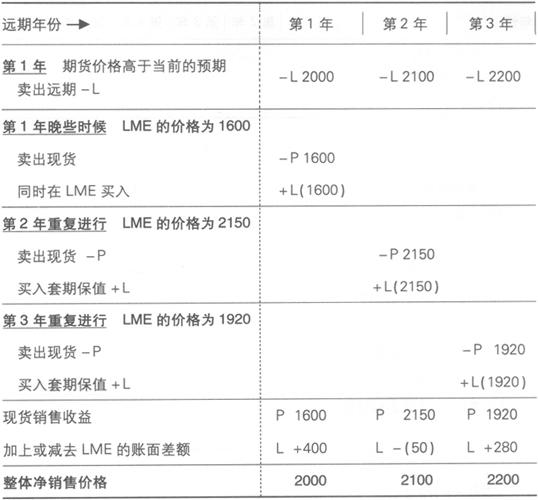

例B

目的

当LME的价格水平远远高于事前所预期的水平时,先期卖出远期矿产品。

假设条件

市场远期价格(含期货升水),在第1年开始时是较高的,然后在该年的晚些时候下跌,在第2年又上涨,在第3年下跌。

例

对例子的评述

如果当前价格远远高于预计的水平,通过在LME的卖出套期保值操作,矿山可以按高于预期的价格锁定远期产品的销售价格。当后来实际把产品出售给消费者时,其定价是与在LME的买入套期保值同步做出的。在LME的买入套期保值对冲了为锁定远期销售价格而以更高价格在LME进行的卖出套期保值头寸。整体收益包括现货销售的净收益加上或减去LME账户中的差额。如果在锁定远期销售价格之后,市场价格上扬,矿山会失去其获得超出锁定价格部分收入的机会。

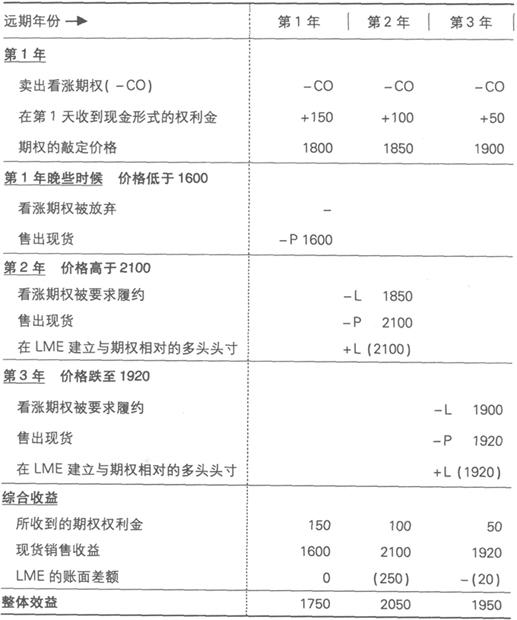

例C

例

目的

卖出看涨期权以获得额外的收入并可对矿山生产进行套期保值。

假设条件

期权权利金和敲定价格如表所示。

对例子的评述

(期权的估价、交易和专用术语等见第9章。)卖出看涨期权是一种高风险的经营策略,只有经验丰富、能清醒地认识到所面临风险的交易者才会考虑进行这种交易。另外,那些能够灵活控制矿产品产出量的矿山也会采用这种交易行为。

矿山经常倾向于乐观地估计其产品的销售价格。如果市场的远期价格有吸引力,矿山就会卖出看涨期权而不是直接在LME卖出,这样就会收取期权利金。如果将来价格下跌,他就会失去卖出的机会,而如果价格上扬,则看涨期权将会依敲定的价格水平执行。卖出看涨期权也是套期保值技术的一种,它属于矿山所可以采用的投资组合中的一类。

例D

目的

矿山以买入看跌期权的方式对远期生产进行套期保值。

假设条件

权利金和敲定价格如表中所示(注意:这些数字只是假设举例)。

对例子的评述

买入看跌期权也是一种矿山、中间品加工商、交易者或任何与金属交易相关的其他人能够采用的套期保值技术。因为操作成本是已知的,买入期权是一种更具安全性的套期保值方法,虽然使用这种方法,矿山需要立即向其下游部门支付现金,然而因为尽管销售价格已被锁定,但是如果市场价格高于敲定价格,矿山就会由于可以在更高的价格销售而获得额外的利益,这一点极具吸引力。

例