费用、效益划分与基本计算表

出处:按学科分类—工业技术 企业管理出版社《工程师手册》第612页(1932字)

1.国民经济评价中的费用、效益划分

国民经济评价的中费用、效益可划分为直接费用、效益和间接费用、效益两类。

(1)直接费用、效益

直接费用、效益是指项目建设、投产所直接发生的费用和产生的效益。它是用影子价格计算项目直接投入物(直接费用)和产出物的经济价值(直接效益)。用影子价格计算,实际上是用消费者支付意愿或机会成本来衡量投入物与产出物的经济价值。因而,项目国民经济评价中计算的费用和效益应该是边际费用和边际效益,但在实际评价过程中由于边际数据不足,常用平均数据来替代。国民经济评价必须考察项目的直接费用和效益,如表6.4.2-1所示的几个方面。

表6.4.2-1

(2)间接费用和效益

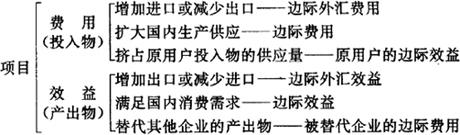

间接费用和效益亦称外部效果,亦或称外部费用和外部效益。项目的间接费用是指除了该项目由其投入物体现的直接费用外,社会为项目所支付的其他代价。如由于某一项目建设造成的“三废”污染而导致其他企业产品质量的下降等。项目的间接效益是指除项目产出物所体现的直接效益外,对社会产生的某些其他效益。

项目的外部效果一般包括:

一是“上、下游”企业的生产效果。是指由于拟建项目的投产使其“上、下游”企业原有闲置的生产能力得以发挥或达到经济规模所产生的效果。

二是技术扩散的效果。是指由于项目技术先进、管理先进的示范、扩散,使部分相关企业乃至整个社会受益。但这类外部效果很难计算,一般只能作定性描述。

三是若拟建项目的产出增加了出口量,导致原出口产品价格下降,减少了外汇效益,则应计为项目的费用之中。

四是对项目建设“三废”造成的损害,应计为项目的间接费用。

2.国民经济评价的基本计算表

国民经济评价的基本计算表与财务评价的基本计算表相类似,但由于国民经济评价中对税金补贴等问题处理不同于财务评价,因而国民经济评价的基本计算表与财务评价的相应计算表在内部栏目上有所不同。

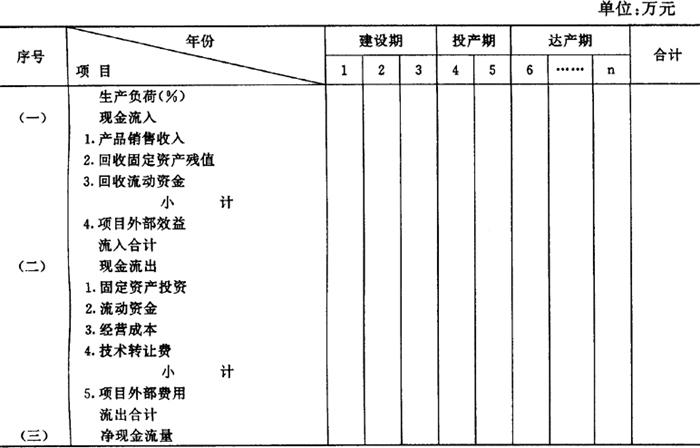

(1)经济现金流量表(全部投资)

经济现金流量表(全部投资)是项目国民经济评价的基本报表,如表6.4.2-2所示。

表6.4.2-2 经济现金流量表(全部投资)

与财务现金流量表(全部投资)相比,该表在现金流入栏中增加了一项“项目外部效益”,而在现金流出栏增增加了一项“项目外部费用”,且把财务现金流量表中的销售税金、营业外净支出等项予以排除。该表用以计算全部投资的经济内部收益率、经济净现值、经济净现率等评价指标。

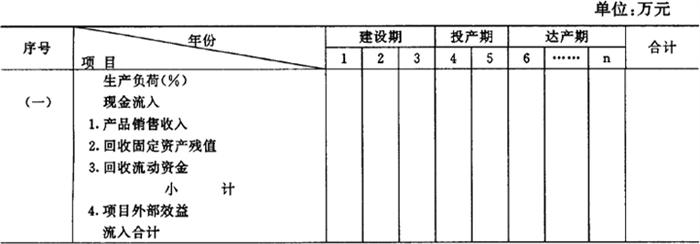

(2)经济现金流量表(国内投资)

经济现金流量表(国内投资)的一般形式如表6.4.2-3所示。

表6.4.2-3 经济现金流量表(国内投资)

该表是以国内投资作为计算基础,将国外借款利息和本金偿还作为现金流出,其与财务现金流量表(国内投资)的差别是,增加了项目外部效益与费用两项,减少了税金一项。运用此表可计算国内投资的经济内部收益率、经济净现值等国民经济评价指标。

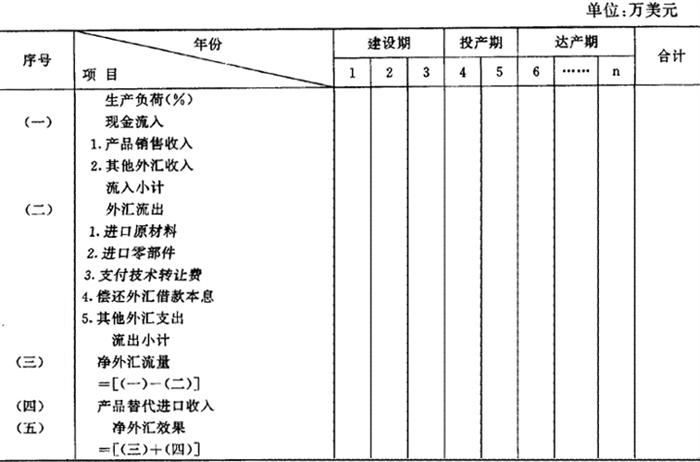

(3)经济外汇流量表

当项目建成投产后的产品将出口创汇或者替代进口节汇时,则应编制经济外汇流量表,如表6.4.2-4所示。该表与财务外汇流量表的栏目基本相同,据此表可计算经济外汇净现值、经济换汇成本或节约成本等项目的国民经济外汇效果指标。

表6.4.2-4 经济外汇流量表