与技术引进有关的涉外税种

出处:按学科分类—工业技术 企业管理出版社《工程师手册》第1352页(2398字)

依照我国现行的涉外税收法律制度,在技术引进业务中,主要涉及以下3个税种:

1.外商投资企业和外国企业所得税。这是对在我国境内的外商投资企业、外国企业生产、经营所得和其他所得所征收的一种税。

1991年4月9日,全国七届人大第四次会议通过了《中华人民共和国外商投资企业和外国企业所得税法》。同年6月30日,国务院公布了《中华人民共和国外商投资企业和外国企业所得税法施行细则》。依照上述法律规定,外商投资企业和外国企业所得税的纳税义务人为:在中国境内设立的中外合资经营企业、中外合作经营企业和外资企业,以及在中国境内设立机构、场所、从事生产、经营和虽未设立机构、场所,而有来源于中国境内所得的外国公司、企业和其他经济组织。

外商投资企业的企业所得税和外国企业就其在中国境内设立的从事生产、经营的机构、场所的所得应纳的企业所得税,按应纳税的所得额计算,税率为30%,再加上应纳税所得额3%的地方所得税,累计税率为33%。

设在经济特区的外商投资企业,在经济特区设立机构、场所从事生产、经营的外国企业和设在经济技术开发区的生产性外商投资企业,减按15%的税率征收。设在沿海经济开放区和经济特区、经济技术开发区所在城市的老市区的生产性外商投资企业,减按24%的税率征收。设在沿海经济开放区和经济特区,经济技术开发区所在城市的老市区或者设在国务院规定的其他地区的外商投资企业,属于能源、交通、港口、码头或者国家鼓励的其他项目,可以减按15%的税率征收。

外国企业在中国境内未设立机构、场所,但取得来源于中国境内的利润、利息、租金、特许权使用费和其他所得,或虽设立机构、场所,但上述所得与其机构、场所没有实际联系的,都应当缴纳税率为20%的预提所得税。为科学研究,开发能源,发展交通事业、农林牧业生产以及开发重要技术提供专有技术所取得的特许权使用费,经国务院税务主管部门批准,可以减按10%的税率征收,其中技术先进或者条件优惠的,可以免征预提所得税。

预提税是国际上通行的一个税种,也是技术贸易主要涉及的一种税种。我国法律规定预提税的税率为20%,这在国际上是偏低的。根据有关资料统计,国际上多数国家的预提税的税率在20%~30%之间,有些国家更高一些。例如英国为34%,法国为33%,意大利为35%,新加坡、印度等国高达40%。

2.个人所得税。这是对居住在我国境内的个人所得征收的一种税。

1980年9月10日全国五届人大第三次会议通过了《中华人民共和国个人所得税法》;同年12月10日,经国务院批准,财政部公布了《中华人民共和国个人所得税法施行细则》。按照上述法律规定以及实际执行中对法律的解释,个人所得税的纳税义务人分为两类:一类为居民;另一类为非居民。居民与非居民的判定标准为时间标准和意向标准。时间标准是看该个人在中国居住是否满1年;意向标准是看他是否有在中国长期居住的意向。凡在中国居住满1年,或有意向在中国长期居住的个人,即为居民。对于居民,其从中国境内和境外取得的所得,都要依法缴纳个人所得税;对于非居民,只就其从中国境内取得的所得,缴纳个人所得税。

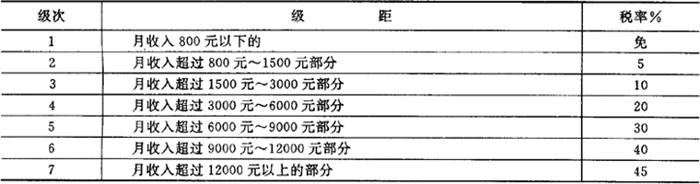

个人所得税的纳税范围包括个人的工资、薪金所得、劳务报酬所得、特许权使用费所得、利息、股息、红利、财产租赁所得以及财政部确定的其他所得。个人工资、薪金所得,按月计算应纳税所得额,800元为起征点,税率为7级超额累进税率,详见下表:

个人的劳务服酬、特许权使用费、财产租赁费所得,每次收入不满4000元,减除800元费用后,4000元以上的,减除20%费用后,就其余额部分按20%的比例税率计税。利息、股息、红利以及其他所得,根据每次的收入额,按照20%的比例税率纳税。

为进一步吸引外商投资,根据国务院1987年8月8日发布的《关于对来华工作的外籍人员工资、薪金所得减征个人所得税的暂行规定》,对来华工作的外籍人员的工资、薪金所得减半征收个人所得税。

3.工商统一税。这是以产品生产和劳务活动收入为征收对象的一种流转税,它是将1985年以前工商企业缴纳的货物税、商品流通税、营业税及印花税合并而成的一个综合税。

工商统一税作为一个综合性税种,原本适用于在我国境内从事工商业活动的中国及外国的一切企业和个人。1985年9月11日,全国人大常务委员会第101次会议原则通过《中华人民共和国工商统一税条例(草案)》。同年,财政部公布《中华人民共和国工商统一税条例施行细则(草案)》。按照上述法律的规定,凡是从事工业品生产、农产品采购、外货进口、商业零售、交通运输和服务性业务的单位和个人,都是工商统一税的纳税义务人,都应依法缴纳工商统一税。

工商统一税共有108个税目,141个比例税率。最低税率为1.5%,最高税率为69%。就技术贸易合同而言,凡是外商派人来华提供和转让与专有技术无关的技术服务,包括监督管理、咨询等劳务性服务,均应按技术服务费的0.03%缴纳工商统一税。