成本报告

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第162页(2595字)

按成本责任中心编制的报告通常可分为三级报告:班组、车间和全厂。

一、班组成本报告

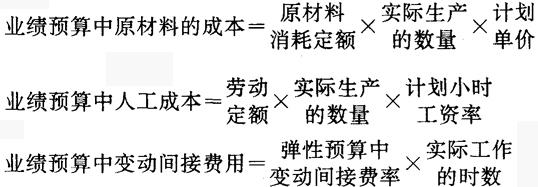

班组成本报告应根据可控制的直接成本进行收集汇总,并和业绩预算对比,以确定差异。业绩预算是按照实际业务量根据标准成本计算单与弹性预算加以计算的。其计算公式如下:

[例]某月份实际生产A产品10000单位,B产品30000单位,原材料消耗定额为,A产品4公斤/件,B产品2公斤/件,原材料计划单价为0.5元,则该种原材料的业绩预算成本为:

10000×4×0.5=20000(元)

30000×2×0.5=30000(元)

合计 50000(元)

又如生产两种产品的工时定额分别为0.4小时和0.2小时,计划小时工资率为0.80元,则业绩预算的人工成本为:

10000×0.4×0.80=3200(元)

30000×0.2×0.80=4800(元)

合计 8000(元)

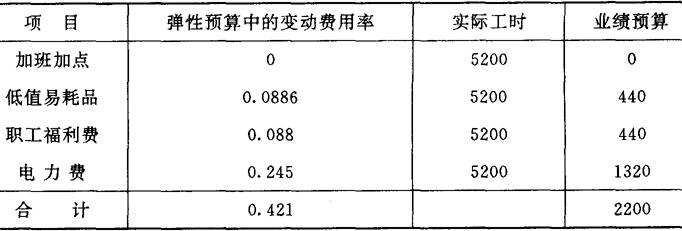

又如变动间接费用的业绩预算按弹性预算的变动费率和实际工时计算如图表3-4所示。

图表3-4

根据以上所计算的业绩预算,再将实际发生的成本加以列表对比,即为班组的成本报告。图表3-5为班组成本报告的参考格式。

图表3-5

班组成本报告

班组成本的报告必须根据各个班组的情况确定成本项目的内容,特别是变动间接费用项目在不同班组的差别很大。变动成本的效率差异是根据工时效率差异计算的,各个项目的业绩预算是按照实际工时和变动费率来确定,由于实际工时差异(效率差异)而使变动间费责负担不同,实际工时增加,变动的间接费用加重,形成不利的差异,故以负号表示,视同成本超支。反之,则以正号表示,视同成本节约。

班组责任执行还应有生产日报,工时日报材料消耗日报,以及按周(旬),按月的汇总的报告,此类业务报告在此从略。

二、制造成本报告

制造成本报告可以按班组成本报告进行汇总,汇总的形式可以按班组别,全厂成本报告示意图的形式,也可以按成本项目进行汇总。按成本项目汇总有利于对整个制造成本水平的考核和评价。制造成本报告除汇总各班组成本之外,还要将车间直接发生的变动成本和固定成本列入,以便集中车间的责任成本。

根据例外管理的要求,在成本报告中应将差异率单独计算填列。通常在规定的最低限度之内可以无需干预,当超过某一项既定的百分比时,就要进行专题研究,实行例外管理。但应注意,不仅要看到差异的分率,而且要看到差异额,有时差异率虽然较大,但差异额为数甚微,如果对这种差异也要实行例外管理,未免小题大做了。制造成本报告的参考格式,如图表3-6所示。

图表3-6

三、全厂成本报告

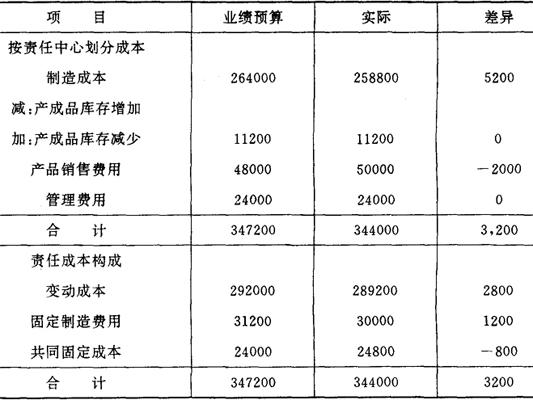

全厂成本报告中的总成本由四部分所组成,基本生产车间成本,材料价格差异,辅助生产和服务部门成本差异以及全厂共同固定成本。基本生产车间成本是根据制造成本报告汇总填制的。材料价格差异应根据采购材料的差异率和实际消耗材料的计划成本进行计算填列。辅助生产和服务部门的成本差异应根据这些单位的成本计算表和成本报告的资料填列,因为根据经济责任转帐的原则,这些单位提供基本生产的产品或劳务的成本是按照计划成本或变动费率加固定成本进行转帐的。所以,其实际成本与预算成本的差异应单独加算。工厂的共同固定成本,即属于管理费用之类项目,故应专门列示。此外为了全厂成本差异发生的各项因素有一个总括的了解,应根据车间或部门的成本报告按其组成内容和差异额加以分析汇总填列于后,然后择其要者实行例外管理。全厂成本报告参考格式如图表3-7所示。

图表3-7

四、销售成本报告

销售成本报告是为了提供利润报告中的销售成本资料而编制的。全厂成本报告所提供的是产品当期制造成本资料,在产品库存有变动的情况,当期产品的制造成本不一定是销售成本。期末库存产品较期初有增加时,其差额应从当期制造成本中扣除,才是销售产品的制造成本,期末库存产成品较期初有减少时,意味着当期产品销售包括了前期的库存,则应将其差额加入制造成本中,才是当期产品的销售成本。其次,产品销售成本除制造成本之外,还应包括销售费用,应根据销售部门的费用报告,经过审查核对后填列。此外,还要将一部分财务性支出如利息,罚金等加入销售成本之中。

为了编制管理费利润报告,应将销售成本按其构成划分为变动成本,与产品有关的固定成本以及共同固定成本等项表示。销售成本报告的参考格式如图表3-8所示。

图表3-8

销售成本报告