企业盈亏临界点的确定

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1039页(1909字)

一个工业企业,在经营管理中,如何不致于亏损,争取多盈利,为国家多增加积累,往往需要事先知道本企业每年最低限度需要推销多少数量的产品才能保本,销售数量超过多少时,企业才会盈利。这就需要知道本企业的盈亏临界点。在当前如何加强企业的经济管理和改进经营决策,提高产品销售的竞争能力等方面,掌握与运用本企业的盈亏临界点是十分重要的。

一、盈亏临界点的计算

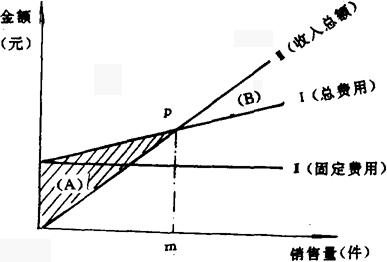

产品成本的构成有两个方面。一个是单位产品的变动费用,它随着产品产量的增大面增加,如原材料、生产用动力等费用;另一个是固定费用,它与产品产量在一定范围内的增加和减少没有直接关系,如职工的固定工资、固定资产的折旧等费用。这两大类费用构成产品的总费用(成本总额),如图1直线Ⅰ所示,如果再将不同销量的收入总额点在图上,然后连成组Ⅲ,那么在图1上就可看出阴影区(A)中,总费用大于总收入,就是亏损区,非阴影区(B)中,总收入大于总费用,就是盈利区。因此,Ⅰ与Ⅲ两线的交点P,就是盈亏临界点,对应此点的锁售量m件,就是保本的最低限度的销售量。

图1

那么如何知道企业的固定费用和变动费用呢?由于固定费用和变动费用往往混合在一起,有时难以划分清楚;比较精确的方法,可以借助于回归分析中的线性回归方程组来求得。其方程组如下

式中:y为每期产品总费用;

x为每期产品销售量;

n为期数;

a为固定费用;

b为单位产品变动费用。

利用上述方程组,只要收集以往几期的历史资料(每期产品总费用和产品销售量),就可以很方便地算得固定费用a,和单位产品变支费用b。

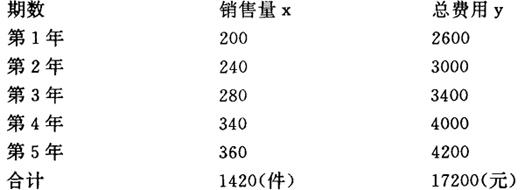

例如,已收集到以往五年的产品销量及总费用如下:

求固定费用和单位产品变动费用各为多少?

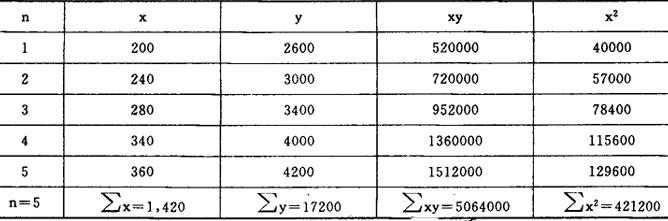

为了便于应用方程(1)(2)进行计算,先列出计算表如下:

将上述数据代入方程(1)(2)得:

解此方程组得

a=600(元)

b=10

因而得出此产品的总费用的构成为:

y=600+10x

据此可画出利润图中的变动费用与固定费用曲线如图2。

图2

如果因历史资料的期数取得愈多,则数据的精确度愈高。

二、盈亏临界点的应用

1.确定盈亏临界点,就能掌握本企业避免亏损的最低限度的产品销售量。如在此基础上,再增加销售量,则其单位成本中之固定费用的比重逐渐减少,从而使单位成本下降,就会出现盈利。销售数量愈大,盈利就愈大。由上图可以看出,一定的销售量,就对应一定的盈利,反之,如销售数量低于盈亏临界点的相应的数量,就会发生亏损,并能在图上查到相应的损值。2.在固定费用与变动费用已有固定变化规律的情况下,盈亏临界点与产品的单位售价有关,见下图3。销售总收入直线Ⅰ表示产品单位售价高,直线较陡;销售总收入直线Ⅱ,表示单位售价低一些,直线上升较慢一些。从图上可看出,直线的盈亏临界点(P1)与直线盈亏的盈亏临界点(P2)不一致,直线Ⅱ的临界点向右移动了。在市场竞争的条件下,为了提高产品的竞争能力,扩大产品销路,争取更多盈利品就会有不同的售价,这样也就有了不同售价下的盈亏临界点。根据这些盈亏临界点,就可掌握销售量增加到多大,产品的售价可以下降到什么程度,企业带有多少盈利,从而掌握产品售价向下浮动的幅度。

图3