美国财政证券

出处:按学科分类—经济 上海人民出版社《金融工具手册》第133页(10464字)

美国财政证券是财政部发行的美国政府直接债务。它们由美国政府的完全承诺和信用支持,因此被认为是没有信用风险的。以偿付到期债券和筹集所需现金为目的的财政证券发行已创建了于2001年6月30日总额达2.8万亿美元的可售财政证券存量。(2)财政证券在具有高度流动性的全天候二级市场中交易,交易十分活跃,买入/卖出差价也极小。尽管财政证券没有信用风险且流动性较高,但财政证券的投资者仍必须承担利率风险,希望将还款从美元转换为其当地货币的非美国投资者还暴露于汇率风险中。正如后面将解释的那样,一些财政证券消除了通货膨胀风险和再投资风险。

财政证券在金融市场中起到了数个重要的作用。由于其流动性和发展完善的衍生工具市场,财政证券被广泛用以为其他固定收益证券定价和对冲这些证券的头寸。利息收入的免交州和地方税也帮助使财政证券成为了受到机构和个人欢迎的投资资产。此外,由于其信用资质和庞大的供应量,财政证券是中央银行和其他金融机构的一项主要储备资产。

证券的类型

财政证券是以贴现证券或息票证券的形式发行的。贴现证券在到期时支付一笔固定的金额(叫做面值或票面值),并且期间不支付利息。贴现证券的名称由来是:它们是以低于面值的价格发行的,投资者获得的收益为面值与发行价格的差额。息票证券是以既定的利率发行的,它们每6个月支付一次利息,并且在到期时以票面值(或本金值)赎回。息票证券是以接近票面值的价格发行的,投资者获取的收益主要为在证券期限内收到的息票付款。

财政部以贴现证券的形式发行原始期限为一年或一年以下的证券。这些证券叫做财政票据(treasury bill)。财政部目前发行原始期限为13周(3个月)和26周(6个月)的票据以及各种期限的现金管理票据。2001年7月,财政部宣布它将开始发行期限为4周的票据。2001年6月30日,财政票据占2.8万亿美元的未偿可售财政证券中的6200亿美元(22%)。由于财政票据的期限小于一年,它们被看作是货币市场的一部分,并且在第六章中有所讨论。

原始期限在一年以上的证券是以息票证券的形式发行的。原始期限大于1年、但不超过10年的息票证券被称为中期财政债券(treasury note)。原始期限大于10年的息票证券被称为长期财政债券(treasury bond)。财政部目前发行期限为2年、5年和10年的中期财政债券。2001年10月,财政部暂停了30年期财政债券的发行。尽管一些未偿债券是可赎回的,但财政部自1984年起即未再发行新的可赎回财政证券。2001年6月30日,中期财政债券占未偿可售财政证券中的1.5万亿美元(52%),长期财政债券占6170亿美元(22%)。

1997年1月,财政部开始出售通货膨胀连动证券。财政部利用城镇消费者的消费价格指数按通货膨胀率调整这些证券的本金。半年度利息付款是按通货膨胀率调整的本金的一个固定比例,按通货膨胀率调整的本金在到期时得以偿付。2001年6月30日,财政部的通货膨胀连动中期和长期债券占未偿可售财政证券中的1290亿美元(5%)。由于第八章将详尽地讨论这些证券,本章的剩余部分将着重讨论名义(或固定利率)财政证券。

一级市场

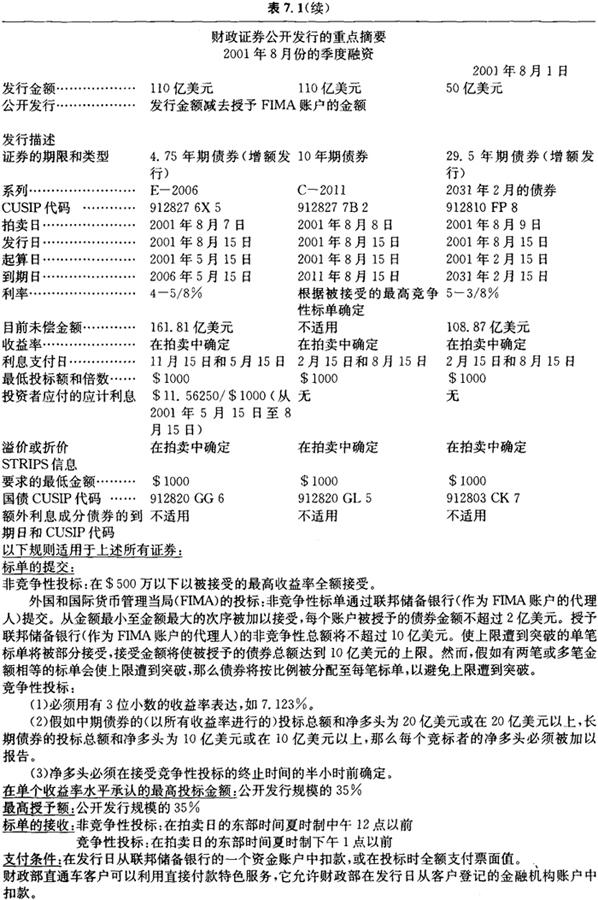

可售财政证券是通过封闭式投标的单一价格(或统一价格)拍卖在一级市场出售的。每场拍卖是通过财政部的新闻发布或新闻发布会提前7天公布的。公告提供了发行细节,包括发行规模以及所发行的证券的期限和类型,并描述了一些拍卖规则和程序。表7.1显示了财政部于2001年8月1日发布的2001年8月的10年期债券拍卖的公告。

表7.1 财政部的拍卖公告

财政证券的拍卖是对所有主体开放的。投标金额必须为1000美元的倍数(最低金额为1000美元),标单被提交给联邦储备银行(或分行)或财政部的公共债务局(Bureau ofPublic Debt)。竞争性标单必须以收益率报价,并且一般必须在拍卖日的东部时间下午1点以前提交。非竞争性标单一般必须在拍卖日的中午12点以前提交。尽管大多数投标(或正式的出价购买)都是以电子方式提交的,但竞争性和非竞争性标单都可以用纸质文件提交。(3)

财政部接受100万美元(对票据而言)和500万美元(对息票证券而言)以下的所有非竞争性公众投标,并接受从最低的收益率(即最高价格)至足以覆盖发行规模(减去非竞争性投标的规模)的收益率的竞争性投标。被接受的最高收益率叫做截止收益率。所有被接受的(竞争性和非竞争性)投标都以截止收益率被授予证券。可接受的收益率没有上限,财政部不根据投标的力度扩大或缩小发行规模。

在历史上,财政部曾通过多重价格(或歧视性)拍卖进行证券的拍卖。在多重价格拍卖中,财政部仍接受从最低收益率至足以出售发行金额(减去非竞争性标单的金额)的收益率的标单。然而,被接受的标单是以其特定的投标收益率、而不是以截止收益率被授予债券的。非竞争性标单则以被接受的竞争性标单的加权平均收益率、而不是以截止收益率被授予证券。(4)

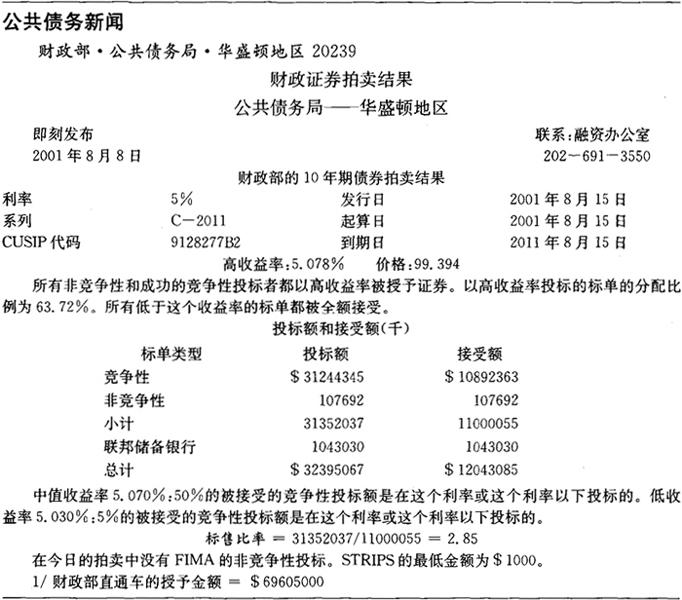

财政部在继拍卖截止时间下午1点后的一个小时内公布拍卖结果。公告结果包含截止收益率、相关的价格,以及恰好以截止收益率投标的投资者被授予的证券比例。公告内容还包括非竞争性投标的数量、标单收益率中值,以及标售比率。标售比率是公众投标的总额与公众被授予的证券总额的比率。中期债券和长期债券的公告还包含新证券的息票率。息票率被设定为在以成功竞标者被授予的收益率评估时,使价格最接近于、但不高于票面值的利率(以1%的1/8递增)。

表7.2显示了10年期债券的拍卖结果。注意下列事项:

□ 高收益率或截止收益率为5.078%,所有成功的竞标者都以这个收益率被授予债券。

□ 债券的息票率被设定为5%。

□ 由于收益率为5.078%、息票率为5%、期限为10年,所有成功竞标者支付的价格都为$99.394(每$100的票面值)。

□ 那些以5.078%的高收益率投标的竞标者获得了其投标额的63.7%。

□ 由于竞争性和非竞争性投标者的投标总额为$31352037000,授予的证券总额为$11000055000,因此标售比率为2.85(=$31352037000/$11000055000)。

表7.2 10年期债券的拍卖结果

被接受的竞标者在发行日通过一个联邦储备银行账户或其金融机构的账户支付价款,或在提交标单时提供全额价款。可售财政证券是以电子记账形式发行的,并在联邦储备银行运行的商业电子记账系统或公共债务局的财政部直通车电子记账系统中持有。

一级交易商

尽管一级市场是对所有投资者开放的,但一级政府证券交易商扮演了一个特殊角色。一级交易商是纽约联邦储备银行在其公开市场操作中直接与之互动的公司。它们包括大型的多元化证券公司、货币中心银行和专业证券公司,并且可以是外资和美国的。一级交易商的责任包括在积极参与财政证券的拍卖、为纽约联邦储备银行的交易部门营造较为良好的市场,以及为联储提供市场信息和评论。交易商还必须维持特定的资本标准。表7.3列举了2001年7月2日的25家一级交易商。

表7.3 2001年7月2日的一级政府证券交易商

资料来源:纽约联邦储备银行(www.newyorkfed.gov.org/pihome/news/opnmktops/)。

在历史上,财政证券的拍卖规则通常会促进一级交易商的投标。然而,1991年制定的规则变化使任何政府证券经纪商或交易商都能代表客户提交标单,并促进了非一级交易商的竞争性投标。(5)

拍卖计划

为了尽可能减小有关拍卖的不确定性、从而降低借款成本,财政部按照表7.4所示的定期、可预测的计划发行证券。2年期债券是每月发行的。财政部在周三公布这些债券的拍卖,在下一个周三举行拍卖,并在每月的最后一日(或下一个月的第一日)发行债券。

剩余的息票证券是作为财政部于2月、5月、8月和11月举行的季度再融资的一部分发行的。财政部在再融资月份的第一个周三(或前一个月的最后一个周三)举行新闻发布会,并在会上公布即将举行的拍卖的细节。接着,拍卖在下一个周二(5年期证券)和周三(10年期债券)举行,债券于再融资月份的第15日发行。

尽管财政部希望维持一个有规律的发行周期,但其借款需求却会随着时间发生变化。最近,财政状况的改善已降低了财政部的借款需求,从而导致了发行量和未偿财政证券存量的减少。(6)为了维持债券发行的规模和流动性,财政部于1998年取消了3年期债券的定期发行,并于2001年取消了期限为52周的票据的发行。它还于1998年将5年期债券的发行从每月发行减少至每季发行。

除了维持有规律的发行周期外,财政部还试图对既定期限的证券维持一个固定的发行规模。正如表7.4显示的那样,2001年6月的2年期债券的典型公开发行规模为100-110亿美元,5年期债券的发行规模为110-130亿美元,10年期债券的发行规模为90-110亿美元。(7)近年来,发行规模也因政府融资需求的下降而发生了变化。例如,1999年的2年期债券的发行规模为150亿美元,比2001年上半年的发行规模大40-50亿美元。

表7.4 美国财政证券的拍卖计划

表中报告了2001年6月六种定期发行的财政证券的发行频率和典型发行规模。公开发行规模不包含为联邦储备银行到期证券的再融资发行的金额。

资料来源:发行规模的信息来自彭博。

增额发行

尽管财政部定期在拍卖中发行新证券,但它还通常增发已发行的未偿证券。2000年2月,财政部为其期限较长的债券制定了定期的增额发行计划。根据这个计划,它在每隔一场的5年期、10年期和(2001年10月以前)30年期债券拍卖中增发未偿证券。例如,新的10年期债券是在2月和8月发行的,规模较小的增额发行是在5月和11月进行的。

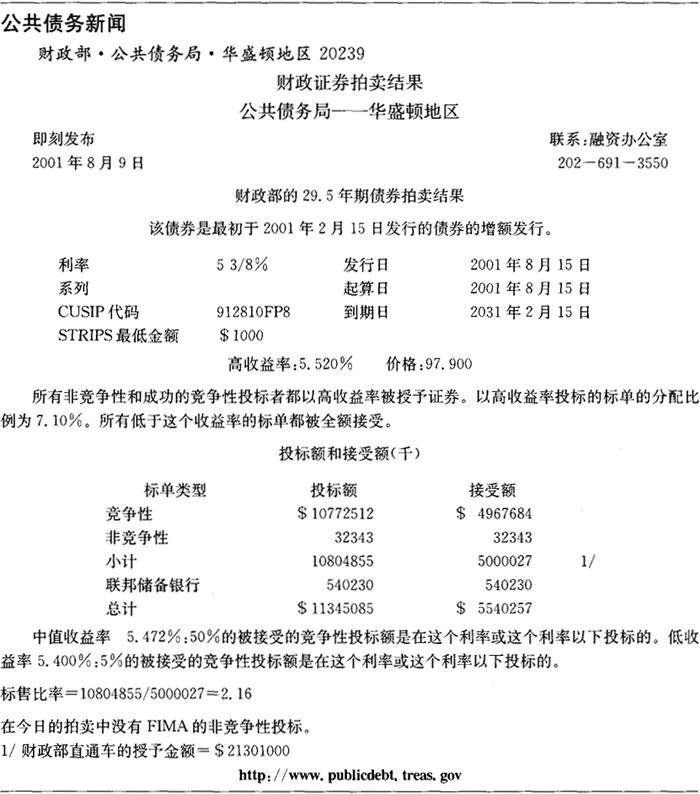

表7.1显示了2001年8月1日的两笔债券的增额发行公告:4.75年期债券和29.5年期债券。4.75年期的债券原先是(于2001年5月发行的)5年期债券,29.5年期的债券原先是(于2001年2月发行的)30年期债券。由于这个原因,两种债券都规定了息票率。表7.5显示了29.5年期财政债券的拍卖结果。让我们回想,这是一种增额发行的债券。息票率已被设定为5-3/8%。高收益率或截止收益率为5.520%。由于息票率为5-3/8%,收益率为5.520%,期限为29.5年,因此成功竞标者支付的价格为$97.900(每$100的票面值)。

表7.5 29.5年期债券的拍卖结果

回购

为了维持新债券的发行规模并帮助管理其债务的期限,财政部于2000年1月启动了债券回购计划。在这个计划中,财政部通过在二级市场中以反向拍卖的方式回购债券,赎回未偿的未到期财政证券。赎回操作通常是在每月的第三或第四个周三公布的,并在次日开展。每次公告都包含了操作的细节,包括操作规模、合格的证券,以及一些操作规则和程序。

财政部于2000年开展了20笔回购操作(第一笔是在3月进行的),并在2001年上半年开展了12笔操作。这段时期内的操作规模从7.5亿美元的票面值至30亿美元的票面值不等,除了两笔操作外,其余操作规模都在10亿至20亿美元之间。操作中的合格证券种数从6种至26种不等,但一般数量为10至12种。合格证券仅限于原始期限为30年的证券,这与财政部利用回购以防止公共债务平均期限上升的目标是一致的。

二级市场

财政证券的二级市场交易发生在由多个交易商组成的场外市场中,而不是通过一个有组织的交易所进行的。交易在一周内连续不断地发生,并在东京、伦敦和纽约这三个主要交易中心进行。绝大多数的交易是在纽约交易时间,即东部时间上午7∶30左右至下午5∶00之间发生的。一级交易商是主要的做市商,它们以其买入和卖出报价用自有账户从客户那里买卖证券。2001年上半年,一级交易商在二级市场中的日交易规模平均为每天2960亿美元。(8)

交易商间的经纪商

除了与客户进行交易外,交易商还通过交易商间的经纪商相互交易。经纪商为交易商提供了其专有的电子屏幕,这些屏幕公布交易商报出的最佳买入价和卖出价,以及相关的买入额和卖出额(票据的最低金额为500万美元,中期和长期债券的最低金额为100万美元)。交易商通过给经纪商打电话执行交易,经纪商会在其屏幕上公布由此产生的交易价格和规模。通过“击中”买单和“接受”卖单发起交易的交易商向经纪商支付一笔很小的费用。

因此,交易商间的经纪商促进了市场中的信息流通,并使交易商可以匿名交易。经纪商在很大程度上仅担任代理人的角色,并且仅为一级交易商和一些非一级交易商提供服务。这些经纪商包括Broker Tec、Cantor Fitzgerald/eSpped、Garban-Intercapital、Hilliard Farber和Tullett & Tokyo Liberty。

联储

由于联储的财政证券持有量、公开市场操作和监督活动,联储是财政证券二级市场的另一个重要参与者。2001年6月30日,联邦储备银行持有5350亿美元的财政证券,或公众所持存量的16%。纽约联邦储备银行通过公开市场操作买卖财政证券,以作为其用以实施联邦公开市场委员会(FOMC)的货币政策指令的工具之一。最后,纽约联储跟踪并分析财政证券市场,并与其他政府机构沟通市场的发展情况,包括联邦储备委员会和美国财政部。

市场的透明度

尽管政府证券二级市场中的交易量十分庞大,但市场的透明度却远远不及普通股市场。然而,自1990年以来,政府证券交易的报告制度已有了一些很大的进步。最突出的例子是GovPX公司——一级交易商和交易商问的经纪商于1990年创建的一家私有公司。GovPX公司一天24小时向全球发布市场参与者通过交易商间的经纪商交易的政府证券的信息。GovPX公司报告的信息包括最佳买单和最佳卖单的价格和规模、交易的价格和规模、交易总量(每种债券的每日交易总量和所有债券的交易总量)以及回购交易的最新利率和规模(日间最新信息)。GovPX公司报告的信息是通过彭博金融市场、路透和桥讯向50000家全球用户发布的。

交易活动

尽管财政证券市场极其活跃和具有流动性,但大多数活动都集中于大约200种未偿债券中的少数几种上。最新拍卖的既定期限的证券叫做新上市(on-the-run)或最新(current)证券,它们尤其活跃。对GovFX公司数据的分析显示,新上市证券占1999年交易活动的64%。较老的既定期限的证券叫做落市(off-the-run)证券。尽管几乎所有财政证券都是落市证券,但它们仅占1999年交易商间的交易的29%。

1999年的剩余7%的交易商问的交易发生于待发行证券。待发行证券是已被公布拍卖、但尚未发行的证券。待发行证券的交易促进了新证券的价格发现,并且可以帮助减小围绕拍卖的竞标价格水平的不确定性。待发行证券的市场还使交易商能够在拍卖前将证券出售给客户,从而以相对较小的风险进行竞争性的投标。尽管大多数财政证券市场的交易是在次日清算的,但待发行证券市场的交易则是在新证券的发行日清算的。

不同类型证券的交易活动也有显着差别。根据1999年的GovPX公司数据,新上市的中期财政证券是交易最为活跃的证券,2年期债券的日平均交易量为64亿美元,5年期债券为40亿美元,10年期债券为27亿美元。(9)待发行证券的交易活动集中于期限较短的证券,最活跃的证券为2年期债券(15亿美元)、期限为13周的票据(8.83亿美元)和期限为26周的票据(6.51亿美元)。落市证券的交易也同样较为集中,最活跃的证券为3个月期票据(每种票据1.57亿美元)、2年期债券(每种债券8600万美元)和期限为26周的票据(每种票据6300万美元)。期限较长的落市证券交易极其稀少,每种5年期债券的日平均交易量仅为2000万美元,10年期债券为1000万美元。

财政息票证券的报价惯例

与第六章讨论的财政票据报价惯例相比,中期和长期财政债券在二级市场中是用点数以价格为基础报价的,其中1点等于票面值的1%。(10)点数被分割为1/32的单位,从而(例如)96-14的价格是指96加14/32的价格,或每100美元的票面值96.4375美元的价格。以下是其他一些将报价转换为每100美元票面值的价格的例子:

1/32本身也通常通过添加一个加号或数字被加以分割。加号表明了1/32的一半(或1/64)被添加至价格上,数字则表明了有多少1/32的1/8(或1/256)被添加至价格上。因此,96-14+的价格是指96加14/32和1/64的价格,或96.453125;96-142的价格则指96加14/32和2/256的价格,或96.4453125。以下是其他一些将报价转换为每100美元票面值的价格的例子:

除了价格外,到期收益率也通常与价格一起出现在报价中。

在交易商间市场中,新上市息票证券的典型买入/卖出差价从2年期债券的1/128个点数至30年期债券的3/64个点数不等,正如表7.6显示的那样。因此,2年期债券的报价也许为99-082/99-08+,而30年期债券的报价也许为95-23/95-24+。买入/卖出差价随着市场状况变化,在交易商间市场以外和较不活跃的债券的差价通常更大。

表7.6 美国财政证券的买入/卖出差价

表中报告了每种新上市证券在交易商间市场中的最佳买入价和最佳卖出价的差价统计数据。票据差价是用基点以收益率报告的,而息票证券的差价则是用点数以价格报告的。

资料来源:作者根据1999年的GovPX公司数据进行的计算。

零息票财政证券

财政部不发行零息票的中期和长期债券。这些证券是通过息票拆离从现有的中期和长期债券创建而来的。息票拆离是将证券的息票付款从本金和其他息票付款分离开来的过程。在息票拆离后,原始证券的每一部分可以自行交易,并使其持有者有权在特定日期获得特定付款。例如,新发行的10年期财政债券可以被分割为20笔半年度的息票付款和本金还款,从而产生21种个体证券。由于本息拆离的财政证券的成分由单笔还款组成(期间没有任何息票付款),它们被称为零息票财政债券(Treasury zero coupons或Treasury zeros)或本息拆离财政债券(Treasury strips)。

在报价单和销售商的屏幕上,本息拆离财政债券是按现金流从息票、长期财政债券的本金、还是从中期财政债券的本金创建而来识别的,它们分别被标记为“ci”、“bp”和“np”。从息票付款创建而来的拆离证券叫做息票拆离证券,从本金创建而来的拆离证券则被称为本金拆离证券。区分息票拆离证券和本金拆离证券的原因在于非美国主体的税收处理,正如以下讨论的那样。

由于拆离证券不支付任何期间还款,因此它们以低于面值的折扣价出售,并且由于其期限往往较长,它们通常是以很大程度的折价出售的。例如,2001年6月29日,2031年2月份到期的本金拆离证券的收盘买入价仅为$19.41(每$100的面值)。

本息拆离财政证券等零息票工具消除了再投资风险。因此,假如证券被持有到期,那么拆离证券在购买时的收益率即为将会得以实现的税前回报率。拆离证券使投资者能够将其负债与财政证券的现金流紧密地匹配起来,因此受到养老基金和保险公司的欢迎。拆离证券还对投机者具有吸引力,因为其价格对利率的变化比具有相同到期日的息票证券更为敏感。

财政部于1985年2月引进了注册利息和本金证券的单独交易(Separate Trading of Registered Interest and Principal Securities,STRIPS)计划,以提高零息票市场的流动性。该计划使合格财政证券的个体成分能够在联邦储备银行的电子记账系统中被单独持有。拥有电子记账账户的机构能够通过向联邦储备银行发出指令,要求将证券拆离成独立的成分。每个拆离成分都有其自己的CUSIP(或身份)代码,并且可以单独交易和注册。本息拆离财政证券的成分仍是美国政府的直接债务。STRIPS计划最初仅限于期限为10年或10年以上的新息票证券,但于1997年9月扩充包括了所有的新息票证券。(11)

重新组合

自1987年5月以来,财政部还允许将本息拆离财政证券的成分重新组合为结构完整的形式。拥有电子记账账户的机构对既定证券的本金成分和所有剩余利息成分进行组合,然后向联邦储备银行发出要求重新组合的指令。

税收处理

应纳税主体投资于本息拆离财政证券的劣势在于:每年的累计利息必须纳税,即使利息并未得以支付。由于已赚取、但尚未获得的利息也必须纳税,因此这些工具在到期日前是现金流为负数的工具。

在报价单和销售商屏幕上按现金流是从息票还是本金创建而来识别拆离证券的一个原因是:一些国外购买者偏好从本金创建而来的拆离证券。这个偏好是由于其本国的利息税收处理。在拆离证券是从本金创建而来的情况下,一些国家的税法将利息视为资本利得——与普通利息收入相比,它们将获得优惠的税收处理(即更低的税率)。

总结

美国财政证券是财政部发行的美国政府债务。它们在金融市场中扮演着数个重要角色,起到了定价基准、对冲工具、储备资产和投资资产的作用。

人们认为财政证券的投资者不暴露于信用风险中。然而,财政证券的投资者暴露于利率风险和再投资风险中,固定利率财政证券的投资者还暴露于通货膨胀风险中。通过投资于本息拆离财政证券(即零息票财政证券),投资者消除了再投资风险。

近年来,政府融资需求的下降扰乱了定期和可预测的财政证券发行。新近的债务管理变化包括期限为52周的票据和30年期债券的发行的暂停,以及债券回购计划的引进。

【作者信息】:博士、CFA、耶鲁大学管理学院金融学兼职教授 博士(1)、纽约联邦储备银行资深经济学家