负债与企业经营有什么关系?

出处:按学科分类—经济 企业管理出版社《会计手册》第196页(1001字)

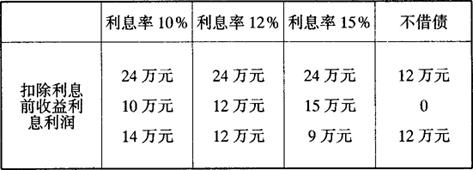

在企业的生产经营过程中,所需资金全部靠投资者投资是不现实的,也不一定对投资者有利。实际上,负债经营是企业的一个经营策略,基本道理就是我们所说的“借鸡下蛋”:把“鸡”还掉,剩下属于自己的“蛋”,何乐而不为呢?有一个问题要引起注意,那就是借来的“鸡”要会下“蛋”。比如,某企业生产经营所需资金为200万元,投资人出资100万元,借款100万元,假定投资报酬率为12%(扣除利息以前),则不同利息率下企业有关财务数据如表8-1所示。

表8-1

在这个例子中,第一种情况是投资报酬率大于利息率,对投资人有利;第三种情况是投资报酬率小于利息率,对投资人不利;第二种情况是投资报酬率等于利息率,与第四种情况(不借债)一样。从中可以看出,当投资报酬率大于利息率时,借钱越多对投资人越有利。这就是财务杠杆的基本原理。

负债还可以得到税收上的好处。对于企业而言,利息是可以在税前抵减的,而支付给投资者的红利却是不能在税前扣减的。在考虑所得税因素后,企业的利息负担就不是原来按利率计算的利息额,而是扣除所得税后的余额。比如,我国企业的所得税率一般为33%,利息支出的净成本仅相当于总成本的67%,换句话说,每付出1元的利息,就节省了所得税0.33元,实际负担只有0.67元。这样,如果借款1000万元,利率为10%,到国家政策允许免征所得税的“老少边穷”地区去创办企业,只要投资报酬率高于6.7%就有利可图。

当然,负债不能是无限度的,要考虑企业的财务状况是否能如期偿还。对债权人来说,也会考虑企业的偿还能力,即使是盈利企业也可能因为借债太多财务状况不好而陷入困境。

对不少企业来说,生产经营资金不足是一个普遍现象,可以利用的自有资金更是有限。在正常情况下,为企业经营或建设一个项目筹集资金,是举债还是投资是可以选择的。如果是举债,是向银行借款还是发行债券也是可以选择的。选择的依据就是资金成本。借钱要付利息,接受投资者的投资要以分红作为回报,这些对企业来讲都是资金的成本,企业在筹集资金时就要比较,从什么渠道获取资金代价最小。