预算的类型

出处:按学科分类—农业科学 农业出版社《化肥手册》第177页(3527字)

进行预算或预测时上述各项都要考虑。预算可供采用的方法,不同于从智力评价到包括线性规划在内的技术复杂的农场计划所采用的方法。

在计划利润时,可采用一些简单的预算技术,如盈利指标、局部预算和总盈利预算。在某些方面这些方法是相似的。相似性表现在所有的方法当中,它们至少都包括两种措施的收入和支出。因此可以进行比较。所有这三者都有可取之处。

1.盈利指标 当一个项目进入一个体系时,由于这个项目所引起的变化往往只是在费用上和产量(出售价值)的变化上。

小麦企业就是一个很好的例子。如某个特定的农场在一般措施下,每公顷施用75公斤过磷酸钙的费用为3.90元(注:美元、下同),所得小麦产量是每公顷2000公斤。采用新措施时,每公顷施用75公斤“促发15”费用为9.16元。同时产值也由80元增至96元。在这种情况下,农场的肥料费用并没有显着增加。这样,每公顷增加400公斤,价值为16元,从中减去增加的肥料费用为9.16-3.90=5.26元,即得到10.74元的增产收入。上述可扼要地表示如下:

这里所说的增加的盈利不是指每公顷的利润或净收入的数字,而是指由于采用新措施后每公顷所增加的盈利。

盈利的预算技术应用简便,但须因条件而变。它所考虑的仅仅是在采用新措施后,每公顷或每头牲畜的费用和产值比现行措施下的正常费用和产值增加多少。

新产值与增加的费用之差包含在所达到的产值中,可代表新措施超出现行措施所增加的产量盈利。

2.局部预算 在财务上比较新措施与现有措施时,局部预算是一种有价值的方法。

局部预算包括因方法改变而增加的收益和节省的费用,然后再与因方法改变而使收入的损失及费用的增加数进行比较。

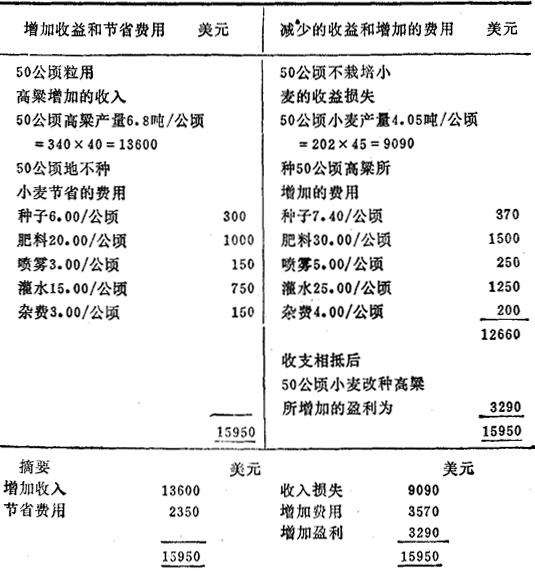

例1.现以某一个农场主考虑将种灌溉小麦改为种高粱作为局部预算的一个例子。具体见表25.1所示。

表25.1 在麦克奎里50公顷小麦改种高粱的局部预算

预算表明:按照价值来看,50公顷的土地栽培高粱比栽培小麦更为有利。预算改种高粱所增加的盈利是3290美元。

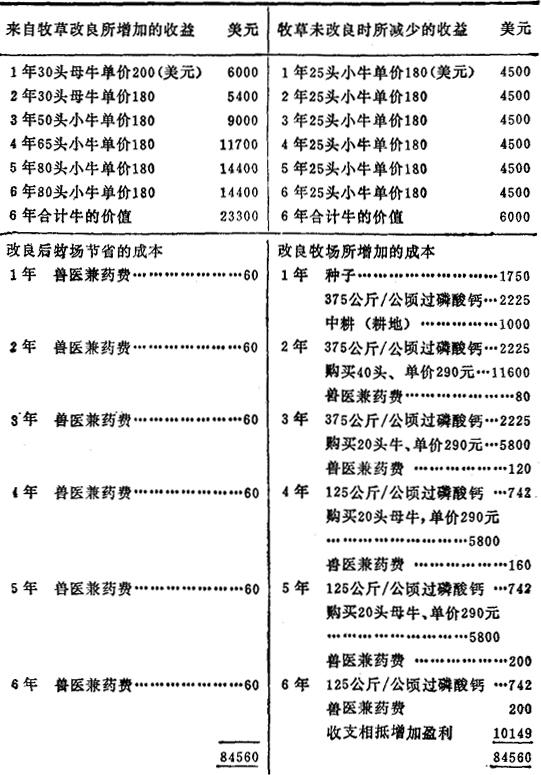

例2.局部预算同样可表明牧场改良的财务状况。某一北部高原的农场主所考虑的牧场改良一事,为局部预算提供一个很好的例子。

该牧场拥有土地800公顷,拟将其中100公顷加以改良。在当时,这100公顷地上拥有30头牛及其仔畜。随着牧场的改良,这个面积上将要容纳100头牛及其仔畜。

这种预算与种植业不同,它在几年的改良实施中,实际上的收益年年发生变化。因此一种预算要适用几年或一年一个预算。表25.2表示一种适用于几年的预算。预算提出:在一个周期的6年中,除了支付货币利息和用于牧场改良的额外劳力费用外,增加的利润约为10149美元,这是一种很有利的改变。其盈利接近每年每公顷17美元。

表25.2 改良100公顷牧场的六年局部预算

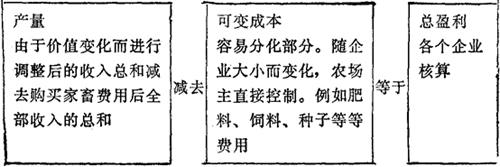

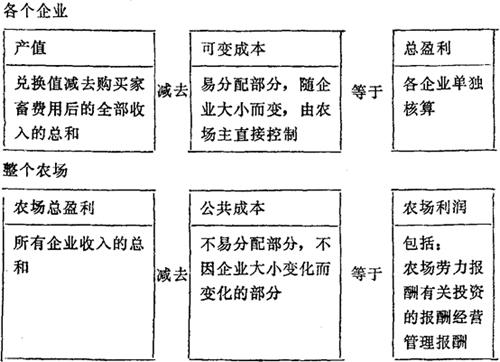

3.总盈利预算 最近几年,核算和预算总盈利制度已应用在农业预算上。进行全面的核算,是有益的而且是比较简单的。这种制度将成本分成两种类型。

(1)可变成本 这是容易分配到农场中的各个企业的成本。它们因各个企业的大小或集约程度的细小变化而变化。其可在农场主的控制下,在短期内容易发生变化。

就种植业来说,可变成本包括肥料、种子、喷雾剂、合同工和短工及其它的费用(例如袋、保险金等)。对畜牧业来说,可变成本则包括购入的和牧场自种的饲料、兽医和医药广告、牧草和饲料作物和其它项目(如畜群的记载等)等费用。

(2)公用成本 公用成本是不容易分配到各个企业中去的成本,而且这种成本不因农场机构模式某些小改变而发生相当大的变化。在短期内往往不会改变。在某些情况下,不受农场主的控制。属于这一类成本有租金、投资的利息、固定劳力的工资、机器维修和折旧费、燃料以及其它费用(例如电话费、电费和办公费等)。

从产值中扣除企业的可变成本就得到这个企业的总盈利。即计算采用新措施价值变化而进行调整后收入的总和减去购买家畜费用后的全部收入。企业的总盈利可用每头牲畜为基础来表示,但通常以每公顷为基础表示更有用。

对于任何一个企业来说,每公顷的总盈利都是一个很有用的数字。因为它能使农场主对每个企业和自己的技术效果进行评价。同时对于比较各种企业的成绩也是极为有用的。

对于每个企业来说,其总盈利是:

下面是在制定利润计划时利用总盈利的例子:

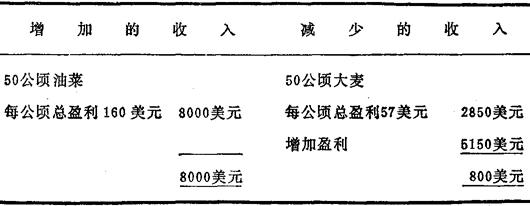

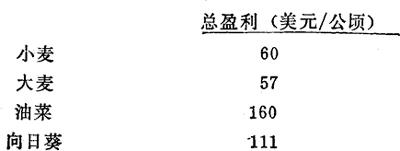

例1.在南方高原某农场主除了种植小麦和大麦外,还要种油菜或向日葵。

由总盈利表明:种小麦或大麦,不及种油菜或向日葵。很明显,应当适当增加油菜的种植面积。这样可以分散劳力负担和减少危险并使农场增加额外盈利。表25.3摘录的就是一种简单的局部预算方法。

表25。3 用总盈利局部预算简表

农场主计划的总盈利(出售价值减去可变成本)是:

上表可以用下面方法来表示:

油菜每公顷总盈利为160美元,50公顷共盈利=8000美元

减去

大麦每公顷总盈利为57美元,50公顷总盈利=2850

增加盈利为 5150美元

在计算总盈利时,已经考虑了可变成本。因为公共成本实际上不因措施的改变而有什么显着的变化,所以在局部预算中用总盈利时,就不必包括公共成本。

多数企业的可变成本的记载和预算是很简单的。某些公共费用(劳力、机器、燃料等)有可能记载并分配到农场的各个有关企业中去;但这需要很详细的记录。在一个畜牧业和种植业相结合的农场中,如果农场主雇用二个工人,从长远来看,不管这个工人是饲养2562头母羊和种植300公顷小麦,或是种植621公顷小麦和饲养500头母羊,他都必须付给他们工资。劳动费用不因企业形式的小小变化而变化。一部拖拉机整年在各企业中轮流使用,要把它的折旧费分摊到各企业中去,是一项艰巨的任务。在一年间,这种拖拉机除用于耕地外,还可用于看护羊群,甚至用它来送孩子上学。如果拖拉机不可能使用,则可用马、机动脚踏车,甚至还可用小马或赛马。因此,这些成本分配到各企业之前,需要很详细和精确的记载,甚至做得很全面,但对于农场的计划是很少有价值的。

农场各企业盈利之总和,减去农场总公共成本,等于农场的利润。农场利润数字包括农场主的体力劳动、投资的回收和经营效率的报酬。

为了预算和抉择比较,一般要使总盈利水平降低到足以信赖的程度。

图25.1 农场成本的总盈利体制扼要情况