ABC分类控制法的基本原理是什么?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第621页(387字)

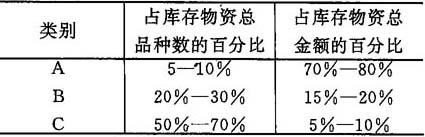

ABC分类控制法是一种统计分类的方法,又叫分类管理法或重点管理法,国外也叫巴雷特分析法。这种方法的基本原理是处理任何事情都要分清主次、轻重,区别关键的少数和次要的多数,根据不同的情况进行分类管理。它用于存货控制,就是以某类存货品种数占库存物资总品种数的百分数和该类存货金额占存货总金额的百分数的大小为标准,把存货分为A、B、C三类,进行分级管理。划分三级存货的两个百分数界限,应依存货的具体情况不同而定。一般的规定见下

这一分类数据说明,A类存货最重要,应作为重点,加强管理,严格控制;B类存货重要,可按通常办法进行管理和控制;C类存货品种数量繁多,但价值不大,可采用最简便的方法加以管理和控制。凡规模较大,存货品种繁杂、单价悬殊,存量不一的企业,适于采用ABC分类控制法。

上一篇:挂签制度的具体内容是什么?

下一篇:会计师实用全书目录