再保险业务核算的重要原始凭证——分保账单

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第518页(4477字)

(一)分保账单的概念和种类

1.分保账单的概念

分保账单是分保分出公司对于分保业务活动的各项财务指标按一定格式填制的凭证。分保业务账单的编制是分保管理程序中很关键的一环,是履行分保协定和条款的凭据,也是分保实务中最繁重的工作。分保账单能否及时、准确地编制出来,不仅可以从中反映分出公司的管理水平,而且也可以保证及时结付。

再保险业务的核算比较特殊,依据的是分保分出入定期开出的分保业务账单。分保账单是再保险业务的原始凭证,既是再保险双方当事人进行往来账务清算的依据,又是编制记账凭证的依据。因此,熟悉分保业务账单是进行再保险业务核算的重要前提。

2.分保账单的种类

(1)分保账单按编制期分类,可分为季度账单、半年账单和全年账单。在保险实践中,应根据合同所规定的账单编制时间编制分保账单。

(2)分保账单按格式分类,可分为标准格式账单和非标准格式账单。标准格式账单是在特定的国家和市场统一使用的账单格式,非标准格式账单是各分保分出人自己设计的格式。虽然非标准分保账单的格式会有所不同,但其包括的基本项目是相同的。

(3)分保账单按再保险业务的类型分类,可分为比例合同分保账单与非比例合同分保账单。比例合同分保账单与非比例合同分保账单相比,除了内容上有些项目有所不同外,最明显的区别表现在编制的时间上。对于非比例合同分保账单,应注意以下两点:非比例合同分保账单要求在业务成交后即刻发送,并立即支付保费;非比例合同分保账单在双方未同意按固定保费计算的情况下,一般要送预付分保费账单和调整分保费账单两期账单。

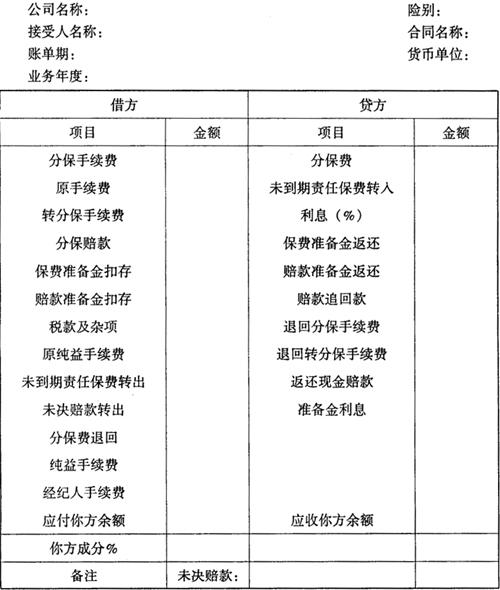

对于分保账单的格式,尽管在不同的保险市场上具有不同的形式,但其宗旨类同,主要内容大同小异,经常项目基本一致,只是临时性项目有所差异。表2-2-36以经常应用的项目及实际账单格式为例,说明分保账单的一般格式。

表2-2-36 分保账单

(二)分保账单的编制

1.分保账单的基本内容

分保账单(见表2-2-36)载明了分保业务活动的分出保费金额、摊回分保赔款、摊回分保费用、扣存和返还准备金等主要账务指标,这些内容是相互关联的。下面说明分保账单所包括的基本内容。

(1)分保费。

分保费是指分保分出人根据分保业务计算的应向分保接受人分出的保费。当保险单项下的保费分期收取时,分保费应分期支付。分保费的计算基础有入账保费、毛保费和净保费三种。其中,入账保费是分出人在某个阶段内收到保单的保费累计,毛保费是未扣除直接承保的经纪人手续费的总数,净保费是应收保费减退费的净额。

(2)分保手续费。

分保手续费又称分保佣金,是指分出公司向接受公司收取的报酬,即分保分出人支付的手续费(或佣金)中应由分保接受人承担的份额。其高低取决于分出公司营业费用(包括经纪人佣金和业务费用等)的多少和合同业绩的好坏。

在实际操作中,一般存在以下数量标准:①为保障分保分出人的利益,最高手续费率为40%,最低手续费率为25%;②手续费的调整方式,通常是赔付率每增加1%,手续费率则降低0.5%;③暂定手续费率一般为30%。

(3)转分保手续费。

转分保手续费是对转分保合同而言的,是指在转分保合同项下原始手续费的基础上再收取一定比例的费用,以支付转分保业务的管理费用。一般情况下,转分保手续费在2.5%~7.5%之间,按业务质量、险种及原始费用的高低而定。

(4)分保赔款。

分保赔款有已决和未决两种。已决分保赔款在账单中记入借方;未决分保赔款一般不记入借贷方,而只在分保账单的备注中说明,作为一种参考,提供给分保接受人。

(5)保费准备金。

保费准备金是根据分保合同按分保费的一定比例,由分保分出公司从应付给分保接受人的保费中扣存,并在下一账单期退还的保险费准备金。针对这一内容,在分保账单的借方和贷方分别设置保费准备金扣存和保费准备金返还项目。

设置保费准备金的目的在于,一旦分保接受人的赔偿能力出现问题,分保分出人可从所扣的准备金中支付赔款或给付。保费准备金作为未了责任的保证金,一般情况下,扣存比例为分保费的40%。在编制年度账单时,只要有保费付出,分保分出人就按保费数额扣除40%的比例。保费准备金的留存期限为12个月,至次年同期归还,归还的同时要支付利息。

(6)赔款准备金。

赔款准备金是按分保合同的规定,在业务年度终了时,为了正确结算当期损益,对于尚未支付赔款的已报告赔案,分保分出人从应付给分保接受人的保费中扣存的未决赔款准备金。针对这一内容,在分保账单的借方和贷方分别设置赔款准备金扣存和赔款准备金返还项目。

赔款准备金是分保分出人根据未决赔款的数额从应付给分保接受人的余额中扣除的,扣除的金额按估计未决赔款数额的90%或100%计算。由于扣存准备金影响了分保接受人的现金收入,因此,归还赔款准备金时,分保分出人应按规定支付利息,作为弥补分保接受人的现金周转损失,这一利率水平通常低于同期银行利率。在实际工作中,利率由双方协商确定。

(7)准备金利息。

准备金利息是指按分保合同规定的办法和商定利率,对扣存的保费准备金和赔款准备金计算的利息。在交换分保业务中,可经双方商定互免计算准备金的利息。

(8)责任转移保费和赔款。

责任转移包括未了责任转移和未决赔款转移,它源于直接业务和分保合同起期不一致的问题。原保险人为了在短时期内结清责任,往往采用责任转移的方式将未了责任和未决赔款的责任,转移给下一年度的分保接受人,以结清该年度的账户。例如,1999年度做账时,把保费的30%转移给2000年的分保接受人。前者作为当年支出,后者作为2000年的收入。针对这一内容,在分保账单中设置未到期责任保费转出、未到期责任保费转入、未决赔款转出等项目。

(9)经纪人手续费。

经纪人手续费是指分保业务通过经纪公司安排时,经纪公司收取的佣金。

(10)纯益手续费。

纯益手续费又称盈余手续费,是指分保接受人同意在其取得利润的基础上付给分保分出人一定比例的报酬。纯益手续费的计算公式如下:

纯益手续费=(收入项目合计-支出项目合计)×纯益手续费率

其中,收入项目和支出项目由合同规定。收入项目一般包括分保费收入和准备金利息收入等,支出项目一般包括分保费用支出、分保赔款支出以及相关的其他税费等。纯益手续费率由合同规定。

纯益手续费的计算期间有按会计年度和按承保年度计算两种,计算基础有以赔付率为基础和以利润率为基础两种。对于当年结清合同的纯益手续费账单,在年底合同结束后编制;当年不能结清合同的纯益手续费账单,一般在第二年底编制,以后每年年底调整一次。

(11)税款及杂项。

税款及杂项主要是指分保分出人按保费实际收入计算缴纳的营业税金,以及根据分保合同的规定应由分保接受人负担的处理赔案的有关费用等。

(12)余额。

余额即分保账单中收支轧抵后表现在借方或贷方的差额。因为分保账单的借贷方要平衡,所以,应付的余额列在借方,应收的余额列在贷方。

在理解分保账单时,应注意以下几个方面:

①在成数或溢额再保险合同中,手续费可分为分保手续费和纯益手续费两种;

②非比例合同分保账单与比例合同分保账单相比,非比例合同分保账单没有准备金扣存和返还、未了责任转移等项目,比例合同分保账单没有加费和退费等项目。

2.分保账单的编制方法

编制分保账单有以下两种方法:

(1)对分保账单的每一个项目,都按分保接受人所接受的比例直接列出具体数字。例如,承保业务的总保费为200000元,分保接受人所接受的比例是10%,那么在分保账单上反映的分保费数字就为20000元(200000×10%)。

(2)对分保账单的每一个项目都按100%列示数字,再列出某个分保接受人所接受的比例,然后计算出该分保接受人应分担的数字。例如,有一笔业务,有几家再保险公司接受分保,可以编制一张统一的账单(按100%),然后将每一个接受公司的“应付你方余额”或“应付我方余额”用其所接受的成分计算列示。

第二种方法与第一种方法比较,具有简化分保账单编制手续的优点。