产品销售利润率分析

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1558页(8706字)

销售利润率是反映企业财务状况的重要指标,也是进行财务分析的重要对象。用税后利润总额除以销售收入的销售利润率主要是对外报告的需要,根据损益表资料可直接计算求出,报表使用者可依此与其他企业该指标进行比较分析。而作为企业内部管理需要所进行的销售利润率分析其项目内容可以根据需要而定。实行新的所得税制度后,无论企业规模怎样,经济成份如何,都按33%征收企业所得税(特殊情况除外),所得税是国家作为管理者必须征收的,企业无法改变,因而,在分析销售利润率时可以用所得税前的利润总额进行。从损益表看,构成企业利润总额的因素很多,除主营业务销售利润外,还有其他业务利润、投资收益、营业外收支净额等,这些内容一般在企业经营成果中所占比重不大,为了抓住主要因素,对销售利润率的分析可以只分析主营业务的销售利润率,如果其他项目在某一时期影响额较大,可将该因素变动原因单独进行分析,若各种因素合并在一起分析,将很难得出准确的结论。

下面仅对工业企业主要产品销售利润率变动情况进行分析。

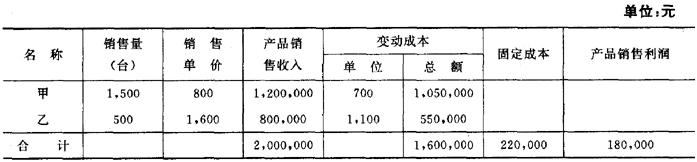

B企业销售有关资料

1992年固定成本总额为220,000元。

1993年固定成本总额为232,000元。

注:在进行产品销售利润率分析时,我们可以将企业全部产品成本及各种费用按成本习性进行划分,将属于变动成本性质的成本、费用归入变动成本,将不随产品销售数量变动的费用归入固定成本。实行增值税后,企业产品销售单价为不含税价格,因而无需考虑增值税的影响。对产品销售税金及附加消费税以及房产税、印花税、车船使用牌照税等,这些税额会减少企业的销售利润,分析时,可以将其适为企业的成本来看待,对随产品销售数量变动的税额将其归入单位变动成本,如从量定额征收消费税的产品、汽油、柴油等。如是从价定率计征的消费税,则在销售单价乘以适用税率后确定单位产品的税额;对不随销售量变动的税额,将其归入固定成本总额,如:房产税、车船使用牌照税。有些税具有半变动成本性质,如:印花税,这样的税额可结合企业的具体情况将其归入某一类成本。

根据上述资料计算B企业产品销售利润、产品销售利润率等指标:

1992年B企业产品销售利润

1993年B企业产品销售利润

1993年与1992年相比

产品销售利润率7.18%-9%=-1.82%

产品销售利润额140,000-180,000=-40,000(元)

计算结果表明:1993年比1992年产品销售利润率下降1.82%,产品销售利润额减少40,000元。

进行产品销售利润率分析以产品销售利润的分析入手。

1.产品销售利润额分析

产品销售利润=产品销售收入-产品销售变动成本-固定成本总额

其中:

产品销售收入=∑(产品销售数量×销售单价)

产品销售变动成本=∑(产品销售数量×单位变动成本)

从公式计算中可以看出,影响产品销售利润的因素有:产品销售数量、销售单价、单位变动成本、固定成本总额。如果只分析一种产品,可从这四个方面入手进行分析。当企业生产两个或两个以上产品的时候,由于不同的产品具有不同的边际利润率,因此,还需要对产品销售结构进行分析。

(1)销售数量变动对产品销售边际利润的影响分析

分析产品销售数量变动对产品销售边际利润的影响是在假定其他因素都不发生变化的情况下进行的。

如果销售一种产品,可采用下列方法:

销售量变动对边际利润影响=(本年销售数量-上年销售数量)×(上年销售单价-上年单位变动成本)=销售量增减数×上年单位边际利润

(在固定成本一定的情况下,边际利润的增减数额即为产品销售利润的增减数额。单位边际利润=销售单价-单位变动成本)

如果销售多种产品,则采用下列方法:

销售量变动对边际利润的影响=(本年产品销售收入-上年产品销售收入)×上年边际利润率

其中:

本例中为两个产品,则

(2)产品销售结构变动对产品销售边际利润的影响分析

产品销售结构是指各种产品的销售收入在全部产品销售收入中所占的比重。由于不同产品边际利润率不同,当销售结构发生变动时,会改变原有的平均边际利润率水平,在销售收入一定的情况下,便会引起产品销售边际利润的变化。在分析销售数量变动对产品销售边际利润的影响时,用销售收入乘上年边际利润率,是假定产品销售数量发生同比例的变化不改变产品销售结构。

产品销售结构变动影响边际利润=∑(本年销售量×上年销售单价)×(本年销售结构下平均边际利润率-上年销售结构下平均边际利润率)

其中:

平均边际利润率=∑(某产品边际利润率×该产品销售比重)

注意:分析产品销售结构变动对产品销售边际利润影响,是假定销售价格、单位变动成本、固定成本总额都不发生变化,而销售量变动的情况下进行的,因为产品销售结构变动是以销售数量变动为前提的,销售数量不变,就不会发生产品销售结构的变动。因此,在计算边际利润率时不需计算本年边际利润率;计算产品销售比重时,1993年的销售收入按∑(本年销量×上年销售单价)计算,目的在于剔除价格因素的影响

本年销售结构下平均边际利润率=(12.5%×50%+31.25%×50%)

=21.875%

上年销售结构下平均边际利润率=(12.5%×60%+31.25%×40%)

=20%

计算上年销售结构下平均边际利润率可采用简便方法,直接计算上年边际利润除以上年产品销售收入即可,也可借助销售量因素分析的上年边际利润的计算结果20%。

产品销售结构变动对边际利润的影响=(1,200×800+600×1,600)(21.875%-20%)

=1,920,000×1.875%

=36,000(元)

单纯销售数量变动影响额与销售结构变动影响额汇总:

-16,000+36,000=20,000(元)

20000元即为产品销售数量发生变化的真正影响额,之所以分为两个因素分析,是因为有时产品销售结构会对产品销售边际利润产生较大的影响。

在不将销售量变动影响产品销售边际利润划分为数量和结构两个因素时,采用下列方法:

销售量变动影响边际利润=∑[(本年销售数量-上年销售数量)×(上年单位边际利润)]

本例为:=(1,200-1,500)×(800-700)十(600-500)×(1,600-1,100)

=(-300)×100+100×500

=20,000(元)

计算结果与单纯销售数量和产品销售结构两因素影响额之和相等。

(3)产品销售价格变动对产品销售边际利润的影响分析。

产品销售价格变动分析是在销售量变动的基础上进行的。

销售价格变动影响边际利润=∑[本年销售量×(本年销售价格-上年销售价格)]

本例为:=[1,200×(880-800)]+[600(1,490-1600)]

=96,000-66,000

=30,000(元)

(4)产品单位变动成本对产品销售边际利润的影响分析。

产品单位变动成本变动分析在销售量变动基础上进行。

单位变动成本影响边际利润=∑[本年销售量×(上年单位变动成本-本年单位变动成本)]

本例为;=[1,200×(700-730)]+[600(1,100-1,170)

=-36,000-42,000

=-78,000(元)

(5)固定成本总额变动对产品销售利润的影响分析

固定成本总额的增减直接影响产品销售利润的减增。

固定成本变动影响销售利润=上年固定成本总额-本年固定成本总额

=220,000-232,000

=-12,000(元)

将上述各因素影响额汇总:

2.产品销售利润率分析

产品销售利润率采用因素替换法进行分析。首先计算出基期销售利润率,然后按照一定的替换顺序计算出不同因素变动下的销售利润率,将变动后的减去变动前的即为该变动因素对销售利润率的影响额。

分析销售利润率计算公式

(b-a)为销售数量变动影响产品销售利润率的数额;

(c-b)为销售结构变动影响产品销售利润率的数额;

(d-c)为销售单价变动影响产品销售利润率的数额;

(e-d)为单位变动成本变动影响产品销售利润率的数额;

(f-e)为固定成本总额变动影响产品销售利润率的数额。

销售利润率分析如下:

报告期比基期产品销售利润率增长差异7.18%-9%=-1.82%

销售数量变动时产品销售利润率的影响=8.54%-9%=-0.46%

销售结构变动对产品销售利润率的影响=10.42%-8.54%=1.88%

销售单价变动对产品销售利润率的影响=11.79%-10.42%=1.37%

单位变动成本变动对产品销售利润率的影响=7.79%-11.79%=-4%

固定成本总额变动对产品销售利润率的影响=7.18%-7.79%=-0.61

将各因素影响结果汇总

按照上述计算公式进行分析,比较麻烦,分析出每个因素对产品销售利润率的影响程度后,还需进行利润额的分析,来查明每个因素究竟影响总差异的数额是多少。两个分析都较复杂,一般是先分析产品销售利润额,在此基础上再分析产品销售利润率,这样要简便一些,只需从上年销售利润的基础上逐一加上每个因素变动的影响额,分母按照上述公式计算即可,仍以B企业为例:

各因素汇总

-0.46%+1.88%+1.37%-4%-0.61%=-1.82%

注:在分析产品销售利润额时,除固定成本外,其他因素都是计算的对产品销售边际利润的影响,由于本年度边际利润总额大于固定成本总额,则边际利润的增减数额即为利润的增减数额,所以,可直接用对边际利润的影响额来计算对产品销售利润率的影响,将销售利润率分析的两种方法比较可以看出,分析结果是一样的。

进行产品销售利润额或产品销售利润率的分析时,要注意各因素之间的相互关系,特别是运用因素替换法时,每一步都是在上一步计算基础上进行的,很多数字可以计算一次即可,在实际分析中,注意各因素间的内在关系,将会使分析变得相对简便。

3.对分析结果进行评价

上面分析的是各个因素对产品销售利润率产品销售利润额的影响数额,它指说明了在总差异中,每个因素的影响程度,并没有说明这些因素变动的原因,仅凭数字还不能对企业的经营成果作出评价,有必要对各因素进行定性分析。

(1)总的评价。××企业1993年产品销售利润额,产品销售利润率都低于1992年,这种情况下,分析显得更为重要。

(2)对各因素进行评价

A.产品销售量因素

产品销售量变动是企业的主观因素,企业的产品销售收入由1992年的200万元降为1993年的195万元。如果价格不变,1993年产品销售收入为192万元,(1200×800+600×1600)说明销售规模减少,这种减少是因为市场需求问题还是企业生产销售方面问题,如:甲产品根据市场需求调整产品销售量是必要的,如果甲产品已进入产品饱和期或衰退期则应尽快改进早产品,或者转产新产品。如果是价格调高影响需求而减少销售量,就需对销售价格进行重新定价。一般讲,在其他因素不变的情况下,销售量增加就会增加产品销售利润,一是利润是每个产品带来的,二是销售量增加会降低单位产品的固定成本,使利润增加。因此,企业应在扩大销售方面作出努力。

B.产品销售结构因素

在其他因素不变的情况下,产品销售结构中销售利润率高的产品生产比重加大,就会使产品销售利润增加,反之,使产品销售利润减少。本例中××企业多生产销售了边际利润率高的乙产品(甲产品边际利润率为12.5%,本年销售量低于上年,乙产品边际利润率为31.25%,本年销售量高于上年),使产品销售利润增加36,000元,这是企业主观努力的结果。在能保证边际利润率高的产品销售出去的前提下,企业应多生产这类产品,如果销售不出去,即使单位创利额再高,也不会增加企业的产品销售利润。这点在安排产品生产结构时必须给予足够的考虑,不能仅看企业的设备、人员适宜生产何种结构的产品,而要看市场需要何种产品,只有销售出去,才能取得经营成果。

C.产品销售价格因素

价格与利润的关系比较复杂,价格提高如果不影响销售量,则会使利润增加,如果影响销售量则不一定,这需要根据价格与需要量的关系来确定。对于那些需求弹性小,或供不应求的商品,提高价格可以达到增加利润的目的,而对那些需求弹性大的商品,若提高价格对利润影响则不一定,由价格提高的幅度与需求弹性大小决定,而对供过于求的商品,再提高价格,往往会影响销售量。价格因素有时受本企业成本水平变动的影响,在市场经济下,更多地取决于市场需求状况和同行业同类商品价格。本例中,甲产品价格提高使销售量下降,乙产品价格下降使销售量增加,价格与销售量存在着密切关系,必须结合起来进行分析。同时,价格与商品质量有关,因质量提高而提高销售价格,一般不会影响销售量,并且能给企业带来较好的收益。

D.单位变动成本因素

××企业甲乙产品单位变动成本均提高,甲产品700元提高到730元,乙产品1100元提高到1170元。变动成本的主要因素是直接材料、直接人工、制造费用,如果是由于材料涨价提高则属客观原因,在不影响销售量的情况下通过提高价格转嫁出去,若价格提高会影响销售量,则应设法内部消化,否则,将会影响企业产品销售利润。

E.固定成本总额因素

固定成本一定范围内不随产量变化而变化,当销售量扩大引起产量增加时,有可能需要增加固定成本,一般讲,固定成本不会因产量减少而减少,厂房、设备是已有的,无论是否生产,都会发生折旧,产量减少,势必造成单位固定成本上升,从而影响利润。本例中,企业销售规模减少,而固定成本还有所增加,属不正常现象,应查明是哪些原因引起固定成本的增加,然后作出评价。

对于固定成本、单位变动成本应作进一步深入分析,分析可参看成本差异分析的有关内容。

以上分析是将本年销售利润与上年比较进行分析,这种分析方法同样适用于将实际销售利润与销售预算有关内容对比差异的因素分析,分析时,只需将有关预算数字代替计算公式中的上年或基期数即可。