贴现现金流量指标

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第525页(5354字)

贴现现金流量指标,是运用贴现方法计算的现金流量指标,即在计算时考虑货币时间价值对投资过程的影响,按照复利计息方法,将投资过程有效期内的不同时点的现金流出量和流入量,按照货币时间价值统一换算为投资项目完工投产时的价值或投资开始时的价值,据此计算反映固定资产投资效益的有关指标。反映和评价固定资产投资效益的贴现现金流量指标,主要有净现值、现值指数、投资回收期、内含报酬率、等年值等。

1.净现值

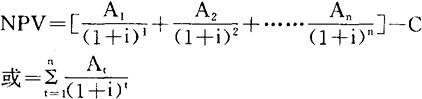

净现值是指投资项目的投资收益(即现金净流量)现值与投资支出总额的差额。净现值计算,一般以投资项目完工投产时作为零点,其中,投资收益现值是投资项目在有效使用期内各年投资收益额按照预定的投资报酬率进行贴现后的现值;投资支出现值一般指标投资项目的原始投资总额,若投资项目的投资过程较长,应将各年分期投入的资金按照货币时间价值计算为投资项目完工时的价值。两者相减后的余额,即为净现值。净现值为正值,表明投资不仅可以获得预定的投资报酬率,而且还可以得到净现值为正值的现值收益,说明投资在经济上是有利的。反之,若净现值为负值,则表明投资的实际回报水平低于预定报酬率,投资将无利可图,因而在经济上是不利的。净现值计算的方法,可用以下公式表示:

式中:NPV——净现值

A1,A2……An—各年投资收益额

i——投资报酬率

n——期数(年)

C——原始投资总额

该公式是年投资收益为非年金形式的一般计算公式。若各年投资收益均相同,即为年金形式时,计算公式可简化为:

式中:A——个年投资收益的年金值

例:某企业的某项固定资产投资,投资总额50000元,预定投资报酬率为10%,有效使用即为5年。A、B两个投资方案的各年投资收益资料如下表:

根据上述资料,A、B两个投资方案的净现值分别计算如下:

计算结果表明,A、B两投资方案的净现值均为正确,但A方案大于B方案,因而在投资决策时应选择A方案。若两个或两个以上的投资方案的净现值均相等时,则应通过计算比较其他反映投资效益的指标来予以判断。

2.现值指数

现值指数是投资项目(或方案)的投资收益现值与投资总额的比值。两者的比值等于1,表明净现值为零,投资可获得的报酬率与预定的投资报酬率相等,因而不能获得额外的收益,比值大于1,表明净现现值为正值,投资可获得的报酬率高于预定的报酬率,可获得额外的投资收益,因而投资在经济上是有利的,若比值小于1,则表明净现值为负值,投资不能获得预期的报酬率,因而在经济上是不利的。

现值指数计算公式为:

式中:PVI——现值指数

其余符号含义同前

例:以上述举例及其计算结果,说明现值指数的计算方法。

PVI(A)=78,670/50,000=1.57

PVI(B)=75,820/50,000=1.52

以上计算结果表明,A、B两方案的现值指数均大于1,但A方案大于B方案,说明A方案较B方案更有利。

3.投资回收期

在考虑货币时间价值条件下的投资回收期,是指逐年投资收益的现值之和与投资总额相等的年限。也就是对固定资产各年的投资收益,按照预定的报酬率逐年进行贴现并累计,当累计收益现值之和正好与投资总额相等时,所需要的时间即为收回投资的年限。或者,按照预定报酬率,逐年计算各年的投资余额,当投资余额为零时,则正好全部收回原投资,所需要的时间也就是投资回收期。投资回收期反映了固定资产投资回收的速度。投资回收期越短,收回投资的速度越快,表明投资所能获得的收益越大,投资报酬率也就越高,因而其投资效益也就越好。反之,投资效益则越差。

投资项目(方案)各年投资收益采取的形式不同,其投资回收期计算的方法也不相同。下面按照各年投资收益采取非年金形式和年金形式分别加以说明。

(1)各年投资收益采取非年金形式

当各年的投资收益为非年金形式时,因各年的投资收益额不相等,一般可采取以下两种方法来计算其投资回收期。

①逐年计算并累计投资收益现值,同投资总额比较。

以前面所举A方案为例,其各年投资收益现值计算如下:

从上表计算结果可以看出,投资总额为50000元,两年投资收益现值之和为47505元,尚不能收回全部投资,3年的投资收益现值之和为62525元,收回全部投资又有多余。可见,投资回收期在2年至3年之间。投资回收期的具体年限可采用插值法来加以计算和确定。用N表示投资回收期:

②逐年计算各年投资余额,同投资收益比较。

该方法以第1年年初的投资总额为基础,将各年年初的投资余额加上按预定报酬率计算的利息,扣减各该年的投资收益,为此逐年计算,以确定投资余额为零的时间期限。

仍以A方案为例计算如下:

第1年年初投资余额 50,000

加第1年投资余额利息 5,000

减第1年投资收益额 25,000

第2年年初投资余额 30,000

加第2年投资余额利息 3,000

减第2年投资收益额 30,000

第3年年初投资余额 3,000

加第3年投资余额利息 300

减第3年投资收益额 20,000

第4年年初投资余额 -16,700

从以上计算可见,50,000元投资总额经前两年回收后,第3年尚有投资余额本利3,300元需要收回。因此:

(2)投资收益采取取年金形式

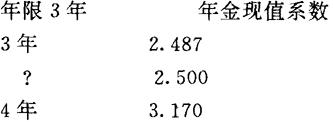

当投资收益采取年金形式,即每年的投资收益均相等时,可通过计算年金现值系数和查阅年金现值系数表的方法来确定其投资回收期。仍以上述举例中的B方案为例,计算如下:

查阅年金现值系数表:

当报酬率为10%时,

运用插值法可求得具体的投资回收期:

4.内含报酬率

内含报酬率,是指投资项目(方案)未来投资收益现值之和与投资总额相等时的贴现率。也就是说,用内含报酬率对投资项目各年的收益进行贴现,其现值总和与投资总额相等。由此可见,内含报酬率,实际上就是净现值为零时的投资报酬率。通过内含报酬率与预定投资报酬率的比较,可以反映和评价投资方案投资效益的高低,内含报酬率越是高于预定的投资报酬率,表明投资除能获得预定的投资报酬率外,还能获得超过预定报酬率的投资报酬,其投资效益也就越高,在经济上就越为有利。

内含报酬率的计算,根据投资收益采取的不同形式,应分别采取不同的方法加以确定。

(1)投资收益采取非年金形式

在投资收益为非年金形式条件下,采用逐次测算法来计算内含报酬率。逐次测算法的一般步骤是:

第一步,假设一个较高的贴现率对各年收益进行贴现,并使其净现值为负值;

第二步,假设一个较低的贴现率对各年收益进行贴现,并使其净现值为正值;

第三步,运用插值法确定净现值为零的内含报酬率。

在实际计算过程中,往往需假定若干个贴现率,经过反复多次测算才能逐渐逼近所求的内含报酬率。

下面仍以前例中A方案为例,计算如下:

首先,按35%贴现率测算如下:

投资收益现值总额 49,470

减投资总额 50,000

净现值 -530

按35%贴现率测算的净现值为负值,说明所假定的贴现率稍大,需用较小的贴现率再次测算。

其次,按34%贴现率测算如下:

投资收益现值总额 50,245

减:投资总额 50,000

净现值 245

通过以上两次测算,可知A方案的内含报酬率为34%-35%之间。准确的内含报酬率可用插值法求得:

设内含报酬率为r,则:

(2)投资收益采取年金形式

投资收益为年金,可通过计算年金现值系数及查阅年金现值系数表的方法来确定投资方案的内含报酬率。

以前例B方案为例说明其内含报酬率计算的方法。

查阅年金现值系数表可知,n为5年时: