成本费用的归集和分配

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第811页(26751字)

1.产品成本核算的一般程序

(1)加强生产费用的控制和审核,确认应计入产品成本和不应计入产品成本的费用界限。

(2)按照权责发生制的原则,确认本期产品成本应负担的生产费用。

(3)将本期产品成本应负担的生产费用在各种产品之间分配与归集,计算各种产品成本。

(4)将各种产品本期应负担的生产费用在完工产品和在产品之间分配,计算出完工产品的成本。

2.产品成本核算应设置的帐户

为了核算生产费用,计算产品成本,应设置“生产成本”、“制造费用”、“待摊费用”、“预提费用”等帐户。

“生产成本”帐户是为了归集生产费用、计算产品成本而设置的,核算包括产成品、自制半成品、提供劳务、自制材料、自制设备等所发生的费用,计算其制造成本。该帐户借方登记车间发生的各项生产费用,包括直接材料、直接人工、直接其他支出、制造费用;贷方登记完工产品或劳务的成本;借方余额反映车间在产品成本。该帐户下设“基本生产成本”和“辅助生产成本”两个二级帐。基本生产是企业为完成主要生产目的而进行的商品产品生产;“基本生产成本”二级帐是为归集基本生产所发生的费用,计算基本生产产品成本而设立的。辅助生产是为基本生产和企业内部其他部门服务而进行的产品生产和劳务供应;“辅助生产成本”二级帐是为辅助生产所发生的费用,计算辅助生产产品和劳务成本而设立的。在这两个二级帐下,还应按成本计算对象开设明细帐,按成本项目设专栏。

“制造费用”帐户是为了核算生产产品或提供劳务所发生的各项间接费用而设立的。制造费用不直接计入产品或劳务的生产成本,先按发生的地点归集,月末将归集的费用按一定的方法在各成本计算对象之间分配,然后转入产品或劳务的生产成本。该帐户借方登记本月发生的制造费用;贷方登记月末分配结转制造费用;月末一般无余额。“制造费用”帐户按车间、部门设置明细帐,按费用项目设专栏。

“待摊费用”帐户是为了核算企业已经支出但应在一年内由本期和以后各期分别负担的各项费用。该帐户借方登记发生的各项待摊费用;贷方登记按期分摊的费用;借方余额反映尚未摊销的待摊费用。“待摊费用”帐户按费用种类开设明细帐。

“预提费用”帐户是为了核算企业已预提但尚未实际支出的各项费用。该帐户贷方登记预提费用的数额;借方登记支出的预提费用;其余额一般在贷方,反映已预提而尚未支出的费用;若实际支出数大于预提数其余额在借方,应视同待摊费用,分期摊入以后各期的成本费用。“预提费用”帐户按照费用种类开设明细帐。

3.生产费用在各种产品之间的分配和归集

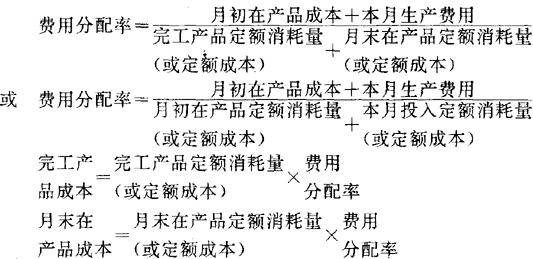

企业本期成本费用应负担的各项费用开支,应区别其计入产品成本,还是计入期间费用。对于其中应由期间费用负担的开支,应记入有关期间费用的帐户。而对于那些应由产品成本负担的开支,应采用一定的方法计入产品成本;产品成本是以产品为对象归集的生产费用,生产过程中为某种产品直接耗费的费用,直接计入该种产品的成本;为几种产品共同耗费的费用,应选择一定的标准分配,然后分别计入各种产品的成本。分配标准的选择应根据费用发生的特点决定,尽量选择与费用发生额密切相关的因素作为分配标准;如果某项费用的发生同时与几种因素相关,则应选择对费用发生额影响最大的因素作为分配标准,力求分配结果科学、合理、接近实际。共同性费用的分配方法是:先计算分配率,然后计算各种产品应负担的共同性费用。其计算方法以公式列示如下:

某种产品应负担的共同性费用额=该种产品的分配标准数×分配率

(1)各种要素费用的分配

①外购材料和燃料费用的分配

企业发生的外购材料和燃料费用应按发生地点和用途计入有关成本费用。直接用于产品生产的材料、燃料,作为“直接材料”或“直接燃料”成本项目计入产品生产成本;用于维护生产设备、保持正常生产条件和管理用材料、燃料按发生地点分别计入制造费用、辅助生产成本和管理费用。

对于作为直接材料计入生产成本的外购材料和燃料费用,若分产品领用可以直接计入产品成本;若为几种产品共同耗费,则应采用一定的方法分配,分别计入各种产品的成本。共同性材料费用的分配通常可以选择产量、重量、体积、定额消耗量和定额成本等作为分配标准。一般有以下几种方法:

按产量比例分配。其计算公式如下:

某种产品应负担的材料费用=该种产品的产量×材料费用分配率

这种方法适用于不同规格的同类产品共同耗用一种或几种材料时,其结构、大小相近的情况。

按重量或体积比重分配。其计算公式如下:

某种产品应负担的材料费用=该种产品的重量或体积×材料费用分配率

这种方法适用于材料消耗与加工产品的重量或体积成正比的情况。

按定额消耗量或定额成本比例分配。其计算公式如下:

各种产品的定额消耗量=Σ(某种产品的单位消耗定额×该种产品的实际产量)

各种产品的材

料定额成本=Σ(某种产品的定额消耗量×该种材料的计划单价)

某种产品应负担的材料费用=该种产品的定额消耗量(或定额成本)×材料费用分配率

举例:某企业生产A、B两种产品,主要材料分产品领用,共同耗用辅助材料550公斤,单价20元,辅助材料费用11,000元。本月生产A产品200件,材料消耗定额2公斤;生产B产品100件,材料消耗定额1公斤。辅助材料费用按定额消耗量比例分配。

A产品应负担辅助材料费用=400×22=8,800

B产品应负担辅助材料费用=100×22=2,200

共同性材料费用的分配除以上几种方法外,还可以采用其他方法。如辅助材料有助于产品的形成,其消耗量与构成产品实体的主要材料有关,可以按各种产品的主要材料消耗量或成本比例分配。燃料费用还可以按各种产品的工时比例分配。

实际工作中,外购材料和燃料费用的分配是通过材料费用分配表进行的,这种分配表按材料的用途、材料类别和领退料凭证编制,退料凭证数额从相应的领料凭证中扣除。其格式见下页表。

根据材料费用分配表编制会计分录:

借:生产成本-基本生产成本-A 50,800

-B 36,200

-辅助生产成本-供电 9,000

-修理 12,000

制造费用 2,000

管理费用 1,000

贷:原材料 111,000

材料费用分配表

②外购动力费用的分配

企业发生的外购动力费用,如电力费用、蒸汽费用应按发生地点和用途计入有关成本费用。直接用于产品生产的动力费用作为直接材料或直接动力成本项目计入产品生产成本,用于照明、取暖的动力费用按发生地点分别计入制造费用、辅助生产成本、管理费用。

对于作为直接动力计入产品成本的外购动力费用,若分产品装有仪表,可以根据仪表所示耗用量和单价计算动力费用,直接计入产品成本,若未分产品安装仪表,可按机器功率时数(机器功率×机器时数)比例、生产工时比例、定额消耗量比例分配。各车间、部门的动力用电和照明用电表,因此外购动力费在车间、部门的动力用电和照明用电之间可以按耗用度数分配。

在实际工作中,外购动力费用的分配通过动力分配表进行。

动力费用分配表

由于外购动力费用的支付通常在月中,而分配在月末,因此月中支付动力费用时按有关结算凭证借记“应付帐款”帐户,作为暂付费用处理,月末分配动力费用时再从该帐户贷方转出,计入有关成本费用帐户。

月中支付动力费用,编制会计分录:

借:应付帐款 9,790

贷:银行存款 9,790

月末根据动力费用分配表编制会计分录:

借:生产成本-基本生产成本-A 3280

-B 2280

-辅助生产成本-供水 1760

-修理 880

制造费用 440

管理费用 550

贷:应付帐款 9790

③工资及提取福利费的分配

企业发生的工资及计提的福利费应按发生地点和用途计入有关成本费用。直接从事产品生产人员的工资和计提的福利费分别作为直接人工和直接其他支出成本项目计入产品生产成本;各车间、管理部门管理人员的工资和计提的福利费按发生地点分别计入制造费用、辅助生产成本、管理费用;医务及福利部门人员的工资由应付福利费列支,计提的福利费计入管理费用。

作为直接人工和直接其他支出计入生产成本的工资和福利费,若生产人员只生产一种产品,其工资和计提的福利费直接计入产品成本。若生产人员同时生产几种产品,计件工资直接计入产品成本,计时工资则需要分配计入产品成本;奖金依照基本工资的方法处理;无论是计件工资,还是计时工资,津贴和补贴及计提的福利费都应分配计入产品成本。对于共同性的工资及计提的福利费通常选择产品的生产工时作为分配标准,其分配方法以公式列示如下:

某种产品应负担的工资或福利费=该种产品的生产工时×工资或福利费分配率

作为分配标准的生产工时,可以采用实际工时,也可以采用定额工时。按实际工时比例分配,使产品的工资费用和劳动生产率水平相联系。分配结果是合理的;但对实际工时的统计必须准确。在定额工时比较准确的情况下,也可以按定额工时比例分配。

在实际工作中,工资及计提福利费的分配是通过工资费用分配表和计提福利费分配表进行的。

根据工资费用分配表编制会计分录:

借:生产成本-基本生产成本-A 22,100

-B 16,900

-辅助生产成本-供电 11,000

-修理 12,000

制造费用 8,400

管理费用 9,500

应付福利费 2,500

贷:应付工资 82,400

工资费用分配表

计提福利费分配表

根据计提福利费分配表编制会计分录:

借:生产成本-基本生产成本-A 3094

-B 2,366

-辅助生产成本-供电 1,540

-修理 1,680

制造费用 1,176

管理费用 1,680

贷:应付福利费 11,536

④折旧费和修理费的分配

企业按月计提的固定资产折旧费和发生的修理费一般不单独设成本项目,按发生的地点计入有关成本费用。基本生产车间固定资产的折旧费和修理费计入制造费用,辅助生产车间固定资产的折旧费和修理费计入辅助生产成本,企业管理部门固定资产的折旧费和修理费计入管理费用。对于固定资产的大修理费用,也可以采用预提或待摊的方法,以均衡各月费用。

在实际工作中,固定资产折旧费用的分配通过固定资产折旧费用分配表进行。

固定资产折旧费用分配表

根据固定资产折旧费用分配表编制会计分录:

借:制造费用 9,000

生产成本-辅助生产成本-供电 3,000

生产成本-辅助生产成本-修 3,500

管理费用 1,500

贷:累计折旧 17,000

举例:企业以支票支付固定资产修理费2,500元,其中基本生产车间1,450元,供电车间650元,企业管理部门400元。

借:制造费用 1,450

生产成本-辅助生产成本-供电 650

管理费用 400

贷:银行存款 2500

⑤其他费用支出的分配

除上述各项费用支出外,企业发生的其他费用支出按发生地点和用途计入有关成本费用。直接用于产品生产的作为其他直接支出成本项目计入产品生产成本;其他用途的费用支出,一般不单设成本项目,按其发生地点分别计入制造费用、辅助生产成本和管理费用。

(2)待摊费用和预提费用的归集和分配

①待摊费用的归集和分配

待摊费用是指企业已经支出应由本期和以后各期分别负担的分摊期在一年以内的费用。由于待摊费用的支出是一次性的,而其受益期较长,按照权责发生制的原则,不能在其支出的当月一次全部计入成本费用,应在其受益期间分月计入成本费用,以便正确划分各月费用界限。待摊费用通常包括低值易耗品推销、出租出借包装物摊销、预付保险费、预付固定资产租金、固定资产修理费、预付报刊杂志费、以及一次购买印花税票和一次交纳印花税票额较大需要分摊的数额等。摊销期超过一年的费用应作为递延资产处理。

待摊费用的归集和分配通过“待摊费用”帐户进行,支出待摊费用时,借记“待摊费用”帐户;按月分摊待摊费用时,贷记“待摊费用”帐户。待摊费用的摊销期和各月摊销额,应根据待摊费用的受益期和费用总额确定,不得任意多摊、少摊或不摊。

举例:某企业六月份以支票预付下半年财产保险费9600元,其中基本生产车间4500元,供电车间1500元,修理车间3000元,企业管理部门600元。

六月份预付下半年保险费时,编制会计分录:

借:待摊费用 9600

贷:银行存款 9600

七至十二月份按月摊销保险费时,应编制持摊费用分配表。其格式见下表。

待摊费用分配表

根据待摊费用分配表编制会计分录:

借:制造费用 750

生产成本-辅助生产成本-供电 250

-修理 500

管理费用 100

贷:待摊费用 1,600

②预提费用的归集和分配

预提费用是指预先计入成本费用而尚未实际支出的费用。预提费用是先受益,以后一次支付,按照权责发生制的原则,不能在其支出的一次全部计入成本费用,而应在其受益时就应分月预先计入有关成本费用,以便正确划分各月费用界限。预提费用通常包括预提银行借款利息、固定资产修理费、租金、财产保险费等。

预提费用的归集和分配通过“预提费用”帐户进行,按月预提时,贷记“预提费用”帐户;支出时,借记“预提费用”帐户。预提费用的预提期和各月预提额,应视其受益期和预提总额而定,不得任意多提、少提或不提。因预提费用支出在后,分月预先计入成本费用时,往往按计划数或预算数预提,一般预提额与实际支出数存在一定的差额;发生此类差异时,应在预提期内及时调整各月预提标准,以求预提期末预提总额与实际支出额一致。若预提期末实际支出数大于预提数较大时,为均衡各月成本费用,可以不将此差额一次计入最后一期成本费用,而作为待摊费用处理,在以后各月摊销。多提的数额在年底冲减成本费用,预提费用年终一般不留有余额。

举例:企业计划于本年五月份对基本生产车间一台设备进行大修理,预计修理费12,000元,一至五月每月预提2,400元。

每月预提大修理费时,应编制预提费用分配表。

预提费用分配表

一至四月根据预提费用分配表编制会计分录:

借:制造费用 2400

贷:预提费用 2400

五月份修理该台设备时,以支票支出修理费12,400元。

根据五月份预提费用分配表编制会计分录:

借:制造费用 2,800

贷:预提费用 2,800

支出修理费,根据银行结算凭证编制会计分录:

借:预提费用 12400

贷:银行存款 12400

(3)辅助生产费用的归集和分配

①辅助生产费用的归集

辅助生产为基本生产、管理部门提供产品和劳务,有的只生产一种产品或劳务,如供电、供汽、供水、供风、运输等,有的则生产多种产品或劳务,如工具、模具制造及设备修理等;辅助生产的产品和劳务有时也对外销售,但不是主要目的。由于辅助生产主要为企业内部服务,它提供产品和劳务的成本应按其受益对象计入有关成本费用,其产品和劳务成本的高低直接影响到基本生产产品成本和有关成本费用水平的高低;此外,外销辅助生产产品和劳务也需计算成本;因此,正确组织归集和分配辅助生产费用有着十分重要的意义。

辅助生产费用的归集通过“生产成本”帐户所属“辅助生产成本”二级帐进行。辅助生产发生的直接材料、直接人工、直接其他支出,借记“生产成本”帐户所属“辅助生产成本”二级帐;为组织管理辅助生产所发生的费用,先借记“制造费用”帐户,月底再将归集的辅助生产制造费用转入“生产成本”帐户所属“辅助生产成本”二级帐。如果辅助生产车间生产规模不大,车间发生的制造费用不多,为简化核算,也可以将其发生的制造费用直接借记“生产成本”帐户所属“辅助生产成本”二级帐,而不通过“制造费用”帐户核算;这样“生产成本”帐户所属“辅助生产成本”二级帐及其明细帐应将产品成本项目和制造费用项目结合起来,设立成本费用项目。本书所涉及的辅助生产费用的归集均采用简化核算方法。为了分别计算每种辅助生产产品和劳务的成本,在“生产成本”帐户所属“辅助生产成本”二级帐下应设置辅助生产明细帐,辅助生产明细帐按车间、部门及产品和劳务的品种设置,按成本费用项目设专栏。

②辅助生产费用的分配

辅助生产费用的分配,通过“生产成本”帐户所属“辅助生产成本”二级帐进行,完工产品和劳务的成本,贷记“生产成本”帐户所属“辅助生产成本”二级帐。因辅助生产提供的产品和劳务种类不同,辅助生产费用分配和转出的程序和方法也不同。自制材料、工具、模具等生产成本,在产品完工入库时,借记“原材料”、“低值易耗品”等帐户,贷记“生产成本”帐户所属“辅助生产成本”二级帐。提供水、电、汽、运输、修理等劳务所发生的生产费用,应按各受益单位的耗用数量比例在各受益车间、部门之间分配,借记有关成本费用帐户,贷记“生产成本”帐户所属“辅助生产成本”二级帐。由于辅助生产车间之间也相互提供产品或劳务,如供电车间为修理车间供电,修理车间为供电车间修理设备。这样,为了计算电的成本,需要确定修理成本;为了计算修理成本,需要计算电的成本;有必要在辅助生产车间之间进行费用的交互分配,然后计算各辅助生产产品或劳务的成本,最后才能将辅助生产费用合理地分配给基本生产车间和企业管理部门。

辅助生产费用的分配方法一般有以下几种:

直接分配法

直接分配法是将各辅助生产车间的费用直接分配给辅助生产车间以外的受益单位,而不考虑辅助生产车间之间相互提供产品或劳务费用的一种分配方法。

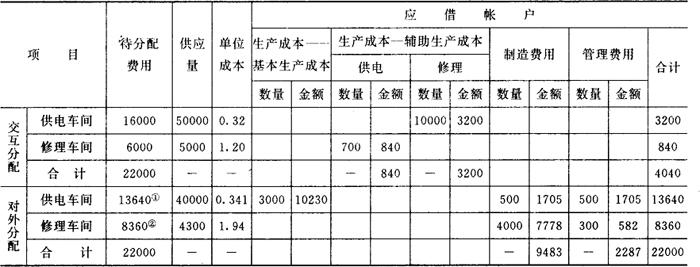

举例:某企业设有供电和修理两个辅助生产车间,本月供电车间发生费用16000元,供电50000度,其中基本生产车间动力用电30000度,车间照明耗用5000度,修理车间耗用10000度,企业管理部门耗用5000度,修理车间本月发生费用6000元,完成修理工时5000小时,其中为基本生产车间修理4000小时,为供电车间提供修理700小时,为企业管理部门修理300小时。采用直接分配法分配辅助生产费用,见下表。

辅助生产费用分配表(直接分配法)

根据辅助生产费用分配表编制会计分录:

借:生产成本-基本生产成本 12,000

制造费用 7,600

管理费用 2,400

贷:生产成本-辅助生产成本-供电 16,000

-修理 6,000

采用这种分配方法,计算简便,但因不考虑辅助生产车间之间相互提供的产品或劳务成本,其分配结果不准确。所以,这种方法只适用于辅助生产车间相互不提供产品或劳务或相互提供产品或劳务不多,不进行相互分配对辅助生产成本和基本生产产品成本影响不大的情况下采用。

顺序分配法

顺序分配法是按照辅助生产车间受益多少的顺序排列,受益少的排列在先,先将费用分配出去;受益多的排列在后,后将费用分配出去。各辅助生产车间的费用只对后面的辅助生产车间和辅助生产以外的受益单位进行分配,而不考虑前面的辅助生产车间。

举例:见直接分配法例题资料,采用顺序分配法分配辅助生产费用。

由于供电车间耗用修理车间的工时较少,而为修理车间提供的电较多,因此供电车间排列在先,先分配费用;修理车间排列在后,后分配费用。其分配方法见下表。

辅助生产费用分配表(顺序分配法)

根据辅助生产费用分配表编制会计分录:

a.先分配供电车间费用:

借:生产成本-基本生产成本 9,600

-辅助生产成本-修 3,200

制造费用 1,600

管理费用 1,600

贷:生产成本-辅助生产成本-供电 16,000

b.后分配修理车间费用:

借:制造费用 8,560

管理费用 660

贷:生产成本-辅助生产成本-修理 9,200

生产成本-辅助生产成本

——供电

生产成本-辅助生产成本

——修理

采用这种分配方法,计算简便,且考虑到辅助生产车间相互提供产品和劳务的成本,其分配结果的较直接分配法有所增加;但排列在前面的辅助生产车间不负担后面辅助生产车间的费用,因此其分配结果依然不够准确。所以这种方法只适用于辅助生产车间之间受益程度有明显顺序的情况下采用。

一次交互分配法

一次交互分配法是先将各辅助生产车间的费用,按照相互提供产品或劳务的数量在辅助生产车间之间进行交互分配,然后再将各辅助生产车间交互分配后的实际费用(即交互分配前的费用,加上交互分配追加的费用,减去交互分配转出的费用,在辅助生产车间以外的受益单位分配。由于辅助生产车间只进行一次交互分配,所以称为一次交互分配法。

举例:见直接分配法例题资料,采用一次交互分配法分配辅助生产费用。

辅助生产费用分配表(一次交互分配法)

①13640=16000+840-3200;

②8360=6000+3200-840。

根据辅助生产费用分配表编制会计分录:

a.交互分配

借:生产成本-辅助生产成本-供电 840

-修理 3200

贷:生产成本-辅助生产成本-修理 840

-供电 3200

b.对外分配

借:生产成本-基本生产成本 10230

制造费用 9483

管理费用 2278

贷:生产成本-辅助生产成本-供电 13640

-修理 8360

生产成本-辅助生产成本

-供电

生产成本-辅助生产成本

-修理

采用这种分配方法,各辅助生产车间相互提供的产品和劳务进行了交互分配,分配结果较前两种方法准确。但因辅助生产车间之间只进行一次交互分配,并且交互分配的分配率是根据交互分配前的待分配费用计算的,不是各辅助生产产品或劳务的实际单位成本,其分配结果依然不够准确;同时,由于各辅助生产费用需要计算两个分配率,计算工作较前两种方法复杂。

计划成本分配法

计划成本分配法是指辅助生产车间为受益单位提供的产品和劳务一律按计划单位成本进行分配;辅助生产实际发生的费用(分配前的费用加分配转入的费用)与按计划成本分配费用的差异,可以再分配给辅助生产以外的各受益单位,但为简化核算,一般全部计入管理费用。

举例:见直接分配法例题资料,采用计划成本分配法分配辅助生产费用。

辅助生产费用分配表(计划成本分配法)

①16980=16000+980;

②)9400=6000+3400。

根据辅助生产费用分配表编制会计分录:

a.按计划成本分配:

借:生产成本-基本生产成本 10200

-辅助生产成本-供电 980

-修理 3,400

制造费用 7,300

管理费用 2,120

贷:生产成本-辅助生产成本-供电 17,000

-修理 7,000

b.分配成本差异:

借:管理费用 2,380

贷:生产成本-辅助生产成本-供电 20

-修理 2,400

生产成本-辅助生产成本

-供电

生产成本-辅助生产成本

-修理

采用这种分配方法,计算简便,同时通过辅助生产成本差异的计算,可以考核各辅助生产车间成本计划的完成情况,并且在辅助生产成本差异计入管理费用的情况下,各受益单位负担的辅助生产费用不受辅助生产产品或劳务实际成本水平的影响,有利于企业内部经济核算,便于分清责任。但如果辅助生产的计划单位成本与实际相差较大,将辅助生产成本差异合并计入管理费用,这样各受益单位负担的辅助生产费用就不能反映实际情况;而如果将辅助生产成本差异再次在各受益单位之间分配,则计算较麻烦。所以,这种方法适用于辅助生产计划单位成本比较准确的企业中使用。

代数分配法

代数分配法是先根据建立联立方程的原理计算出辅助生产产品或劳务的实际单位成本,然后按各受益单位的耗用数量分配辅助生产费用。

举例:见直接分配法例题资料,采用代数分配法分配辅助生产费用。

设:x为每度电的成本

y为每小时修理成本

建立方程式:

分配辅助生产费用,见下表。

辅助生产费用分配表(代数分配法)

①17323=16000+1323;

②9500=6000+3500。

上表尾差挤入管理费用

根据辅助生产费用分配表编制会计分录:

借:生产成本-基本生产成本 10500

-辅助生产成本-供电 1323

-修理 3500

制造费用 9310

管理费用 2190

贷:生产成本-辅助生产成本-供电 17323

-修理 9500

生产成本-辅助生产成本

-供电

生产成本-辅助生产成本

-修理

采用这种分配方法,分配结果最为合理正确;但如果辅助生产车间较多,单位成本计算较复杂。所以,这种方法仅适用于计算工作已实现电算化的企业。

(4)制造费用的归集和分配

①制造费用的归集

制造费用是指各生产单位(车间)为组织管理生产而发生的间接费用,以及生产过程中发生的未单独设置成本项目的其他费用。制造费用的发生多与产品生产没有直接联系,如机物料消耗、车间管理人员的工资和福利费、劳动保护费等;虽然有些费用与产品生产有直接联系,但管理上不要求单独核算,没有专设成本项目,也包含在制造费用中,如机器设备的折旧费。

制造费用的内容较多,为了便于控制和考核,应按费用的经济用途或经济内容设立若干费用项目。制造费用的费用项目一般有:工资、福利费、机物料消耗、折旧费、修理费、办公费、水电费、劳动保护费、季节性或修理期间的停工损失等。

制造费用的归集和分配通过“制造费用”帐户进行,该帐户按车间设置明细帐,按成本项目设专栏,以分别反映各车间各项制造费用的支出情况。发生制造费用时,按发生地点和用途归集,借记“制造费用”帐户,贷记有关帐户;月末将该帐户借方归集的制造费用总额转出,在本车间各种产品之间进行分配,计入产品成本。

②制造费用的分配

月末各车间的制造费用应计入本车间产品生产成本。倘若车间只生产一种产品或劳务,将制造费用直接转入该种产品或劳务的成本;倘若车间同时生产几种产品或劳务,制造费用则需采用一定的方法分配,分别计入各种产品或劳务的成本。

制造费用的分配,通常可以采用以下几种方法:

按工人的工时比例分配,其计算公式如下:

某种产品应负担的制造费用=该种产品耗用的生产工人工时数×制造费用分配率

作为分配标准的生产工时,一般为产品的实际工时,在定额工时比较准确的情况下,也可以采用定额工时作为分配标准。

这种分配方法将劳动生产率与产品负担的费用水平联系起来,使分配结果比较合理。它适用于各种产品机械化水平大体相同的企业;否则,机械化程度高的产品负担制造费用少,机械化程度低的产品负担制造费用多,这种分配结果不尽合理,制造费用中的折旧费和修理费恰恰为机器所耗费,机械化程度高的产品应多负担。

举例:某企业设有一个基本生产车间,生产A、B两种产品,本月发生制造费用13500元,月末按生产工人的工时比例分配制造费用,A产品实际耗用12300小时,B产品实际耗用12700小时。其分配方法见下表。

制造费用分配表

根据制造费用分配表编制会计分录:

借:生产成本基本生产成本-A 6,150

-B 7,350

贷:制造费用 13,500

按工人的工资比例分配,其计算公式如下:

某种产品应负担的制造费用=该种产品生产工人的工资×制造费用分配率

这种分配方法的特点与前述方法相同,不再赘述。如果生产工人的工资是按产品的生产工时分配计入产品成本的,实质就是按生产工人的工时比例分配,只是各种产品生产工人的工资资料更容易寻找。

按机器工时比例分配,其计算公式如下:

某种产品应负担的制造费用=该种产品的机器工时数×制造费用分配率

这种分配方法适用于机械化程度较高的车间。因为在这种车间里,制造费用中的折旧费和修理费占有较大的比重,其费用额的大小与机器的运转时间密切相关。在实际工作中,也可以仅对制造费用中与机器的使用、修理相关的费用按机器工时比例分配,而制造费用中的其他费用可选择其他方法分配。

按年度计划分配率分配。这种分配方法是拇月按年度计划分配率和实际产量分配制造费用;年末对于全年制造费用的实际发生额与计划分配额的差额,除为第二年生产做准备的制造费用可以留待次年分配以外,其于均应在年终调整计入十二月份产品成本。如果实际发生额大于计划分配额,用蓝字补加;否则,用红字冲减。该种分配方法的计算公式如下:

某种产品某月应负担的制造费用=该种产品该月实际产量的定额工时×年度计划分配率

举例:某基本生产车间生产A、B两种产品,全年制造费用计划91500元,各种产品全年计划产量为:A产品9000件,B产品4800件;单位产品工时定额为:A产品3小时,B产品2小时。本月实际发生制造费用6810元;本月实际产量为:A产品700件,B产品300件;按年度计划分配率分配制造费用。

本月A产品应负担的制造费用=700×3×2.50=5,250

本月B产品应负担的制造费用=300×2×2.50=1,500

本月转出制造费用为:5,250+1,500=6,750

借:生产成本-基本生产成本-A5,250

-B 1,500

贷;制造费用 6750

制造费用-基本生产车间

这种分配方法适用于季节性生产的车间。因为在这类车间里,各月产量相差悬殊,而各月制造费用却相对稳定,若按实际费用分配,会导致各月产品单位成本中的制造费用因季节的变化而发生较大的波动,不便于成本分析。这种方法计算简便,但对计划工作水平要求较高,否则年度制造费用的计划数与实际发生额相去甚远,就会影响各月成本计算的正确性。倘若发现全年制造费用的实际发生额和实际产量与计划数发生较大的偏差时,应及时调整计划分配率。

4.生产费用在完工产品和在产品之间的分配

生产费用经上述程序归集分配以后,本月基本生产产品所负担的生产费用,都集中反映在“基本生产成本”二级帐所属明细帐中。当月初、月末没有在产品时,本月生产费用即为完工产品成本;当月初、月末有在产品时,本月生产费用加上月初在产品成本的合计数,还应在完工产品和在产品之间进行分配,计算完工产品成本和月末在产品成本。月初、月末在产品成本、本月生产费用、完工产品成本四者之间的关系可以用下列公式表达:

月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

公式中前两项为已知数,产品应负担的生产费用在完工产品和在产品之间分配有两条基本途径:其一,将前两项之和按一定比例在后两项之间分配,计算出完工产品成本和月末在产品成本。其二,先计算月末在产品成本,然后再计算完工产品成本。企业应根据产品的特点、管理要求及具体条件选择合理、简便的分配方法。

生产费用在完工产品和在产品之间分配通常有以下几种方法:

(1)约当产量比例法

约当产量比例法是将月末在产品的数量折合成完工产品的产量,即约当产量,然后再将该种产品应负担的生产费用按完工产品的数量和月末在产品约当产量的比例进行分配。

各月末按在产品的盘存数和完工率计算约当产量。完工率一般根据每种产品在产品的累计单位工时定额除以完工产品的单位工时定额求得。当产品需要经过几道工序加工才能完成时,各道工序月末结存的在产品需要分别计算完工率。在每道工序中,各件在产品的加工程度又有所不同,有的刚刚投产,有的加工到一定程度,有的则加工到一定程度,为简化核算,每道工序的在产品统一按平均完工程度50%计算,其计算公式如下:

当产量=Σ(各工序在产品盘存数×各工序完工率)

约当产量计算表

在各道工序在产品的盘存数和工时定额相差不多的情况下,后面工序在产品多加工的程度可以弥补前面工序在产品少加工的程度,这样全部在产品的完工程度可按50%计算。必要时,完工率也可根据经验测算。

在约当产量比例法下,在产品材料费用的耗费往往与其完工程度不一致,所以应分别情况采用不同的方法计算在产品的材料成本。如果材料在生产开始时一次投入,那么单位在产品和单位完工产品耗费的材料费用就是相同的,在产品耗费的材料费用应按在产品的数量和完工产品的数量比例分配计算。如果材料随加工的进行陆续投入,当投料进度与加工进度一致时,材料费用应采用与加工费相同的约当产量比例法计算;当投料进度与加工进度不一致时,应按每道工序在产品平均累计消耗定额与单位产品材料消耗定额的比率计算投料率,然后求得在产品投料约当产量,以计算在产品的材料费用;当材料分工序一次投入时,即在每道工序开始时将本工序所耗材料一次投入,应将材料陆续投入的计算方法与一次投入的计算方法结合起来求得投料率,然后计算出投料约当产量,以计算在产品材料费用。

举例:材料陆续投入,投料进度与加工进度不一致,计算投料约当产量,见下表。

约当产量计算表

举例:材料在每道工序开始时一次投入,其余资料与上例相同,计算投料约当产量,见下表。

约当产量计算表

采用约当产量比例法在完工产品和在产品之间分配费用,其计算公式如下:

完工产品成本=完工产品数×费用分配率

月末在产品成本=月末在产品约当产量×费用分配率

举例:某车间甲产品经三道工序加工制成,材料在生产开始时一次投入,本月完工200件,月末在产品90件。计算在产品约当产量,并采用约当产量比例法在完工产品和在产品之间分配费用。

约当产量计算表

产品成本计算单

完工产品总成本:

直接材料=200×64=12,800

直接动力=200×7=1,400

直接人工=200×25=5,000

直接其他支出=200×3.50=700

制造费用=200×30.50=6,100

月末在产品成本:

直接材料=90×64=5,760

直接动力=49×7=343

直接人工=49×25=1,225

直接其他支出=49×3.50=171.50

制造费用=49×30.50=1,494.50

约当产量比例法适用于各月月末在产品数量较多,且数量变化较大的产品使用。

(2)在产品按定额成本计算

采用这种分配方法,产品应负担的全部生产费用减去按定额成本计价的月末在产品成本,即为本月完工产品成本。在产品定额成本的计算公式如下:

在产品材料定额成本的计算:

材料在生产开始时一次投入:

材料陆续投入:

在产品其他费用定额成本:

举例:某车间乙产品经两道工序加工制成,本月完工200件,月末在产品50件。材料在生

产开始时一次投入,单位产品材料定额成本55元;定额工时计划分配率为:直接动力0.70元,直接人工1.50元,直接其他支出0.20元,制造费用1.80元。计算在产品定额工时,并采用月末在产品按定额成本计价方法,将生产费用在完工产品和在产品之间分配。

在产品定额工时计算表

产品成本计算单

月末在产品定额成本:

直接材料=50×55=2,750

直接动力=500×0.70=350

直接人工=500×1.50=750

直接其他支出=500×0.20=100

制造费用=500×1.80=900

完工产品总成本:

直接材料=14,000-2,750=11,250

直接动力=3,375-350=3,025

直接人工=7,200-750=6,450

直接其他支出=1,008-100=908

制造费用=7,650-900=6,750

月末在产品按定额成本计价,计算简便;但每月生产费用脱离定额成本的差异均由完工产品负担不尽合理。所以这种方法只适用于各项消耗定额和费用定额准确、稳定,月初、月末在产品脱离定额不大;且各月末在产品数量比较稳定,月初、月末在产品脱离定额的差异基本可以互相抵消的情况下采用。

(3)定额比例法

定额比例法是指产品负担的生产费用按照完工产品和月末在产品的定额消耗量与定额成本比例进行分配。一般材料费用按定额消耗量或定额成本比例分配,其他费用按定额工时比例分配。其计算公式如下:

举例:某车间生产丙产品,本月完工100件,月末在产品50件。完工产品材料定额成本4,500元,定额工时1,500小时;月末在产品材料定额成本2,250元,定额工时375小时。采用定额比例法在完工产品和在产品之间分配生产费用。

产品成本计算单

费用分配率:

完工产品总成本:

直接材料=4,500×0.98=4,410

直接动力=1,500×0.64=960

直接人工=1,500×1.40=2,100

直接其他支出=1,500×0.20=300

制造费用=1,500×1.56=2,340

月末在产品成本:

直接材料=2,250×0.98=2,205

直接动力=375×0.64=240

直接人工=375×1.40=525

直接其他支出=375×0.20=75

制造费用=375×1.56=585

采用月末在产品按定额成本计价和定额比例法分配费用时,均需取得月末在产品定额消耗量或定额成本资料。月末在产品的定额消耗量根据月末在产品盘存表或帐面所列在产品数量乘以单件定额消耗量计算求得;月末在产品的定额成本则应根据月末在产品定额消耗量乘以单件定额成本或单位小时计划费用分配率计算求得。如果在产品的种类和加工工序较多,计算工作十分繁重,为简化核算,可以采用下列公式计算月末在产品定额消耗量或定额成本。

上述方法虽能简化计算工作,但在发生在产品盘盈、盈亏的情况下,会导致月末在产品定额消耗量或定额成本不实,从而造成产品成本不准确。所以,采用这种方法时,需每间隔一段时期,对产品进行一次实地盘点,根据实地盘点数计算定额消耗量或定额成本。

举例:某车间生产丁产品,本月完工200件,月末在产品80件,有关定额资料见下表,采用定额比例法在完工产品和在产品之间分配费用,见下页表。

丁产品定额资料

采用定额比例法在完工产品和在产品之间分配费用,生产费用脱离定额的差异由完工产品和在产品按定额比例分担,分配结果合理;并且还可以将实际成本与定额成本比较,考核定额的执行情况。这种方法适用于各月末在产品数量较多、数量变动较大,且消耗定额、费用定额比较稳定、准确的情况下使用。

以上三种方法,是最常用的三种分配方法,除此之外,还存在几种简化的分配方法

(4)其他简化的分配方法

①不计算月末在产品成本

如果各月月末在产品数量很少,不计算在产品成本对完工产品成本影响不大,为简化核算,可以不计算在产品成本,这样每种产品本月发生的生产费用就是完工产品的成本。

产品成本计算单

②在产品成本按所耗原材料或自制半成品成本计算

如果产品成本中所耗原材料费用占绝大比重,为简化核算,在产品成本可以只计算所耗材料费用,其他费用全部由完工产品负担。在这种分配方法下,生产费用在完工产品和在产品之间分配只分配材料费用,某种产品应负担的生产费用减去按所耗原材料费用计算的在产品成本后的余额,即为完工产品的成本。在多步骤生产的企业中,上步骤的半成品就是下步骤加工的原材料,所以下步骤在产品成本按所耗原材料成本计算,实际就是按所耗自制半成品成本计算。

③在产品成本按年初固定数计算

如果各月末在产品数量较少或数量比较稳定,月初、月末在产品成本差额较小,不计算其差额对产品成本影响不大,为简化核算,各月末在产品成本可按年初固定数计算。这样某种产品本月发生的费用,就是完工产品的成本。年终,应根据实际盘点的在产品数量重新计算在产品成本,以免相隔时间太长,在产品成本与实际成本相差太大,影响产品成本计算的正确性。如化工厂的化学反应设备和钢铁厂的高炉容积固定,在产品数量变动很小,可采用这种方法计算其成本。

④在产品成本按完工产品成本计算

如果月末在产品已经完工,但尚未验收入库,或在产品接近完工,后续加工所需费用很少,为简化核算,可视同完工产品分配费用,即按完工产品数量和月末在产品数量比例分配费用。

举例:某车间生产戊产品,本月完工400件,月末在产品100件,接近完工,视同完工产品分配费用。

产品成本计算单

综上所述,企业应根据产品的特点和管理要求选择合理的分配方法,方法一经确定,一般不得轻意变更,以保持前后期成本资料的可比性。各种产品所负担的生产费用在完工产品和在产品之间进行分配以后,就可以计算出完工产品的成本,完工产品的成本应从“基本生产”二级帐所属明细帐(产品成本计算单)中转入,入库产成品成本转入“产成品”帐户,不经过仓库直接销售的产成品成本转入“产品销售成本”帐户。