实行内部银行 加强资金管理

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第536页(5936字)

1982年,某局开始实行内部银行。在资金管理上实行“一集中、五统一”的办法,纳入内部银行结算。即由局集中回收贷款,统一办理信贷,统一上缴预算款,统一采购结算,统一内部结算,统一缴纳铁路运费、电费等。自矿务局内部银行建立以来,内部银行在控制和融通资金等方面发挥了较好的作用,减少银行贷款3000多万元,每年节约利息200多万元,在资金十分紧缺的情况下,基本上保证了生产急需和维持正常生产的需要。1989年初,他们对局内部银行的章程进行了修改,同时又统一制定了矿(厂)内部银行办法。

一、局、矿(厂)内部银行的具体情况

(一)矿务局内部银行的做法

局内部银行是全局货币结算中心,是信贷管理和资金信息反馈的中心。根据内部银行这一性质和职能作用,结合具体情况,他们进行了以下几方面的工作:

1.设置机构、配备人员

局内银行在财务处资金科。局内部银行设正、副行长各1人,行长由1名处长兼任、副行长由资金科长兼任。下设两个业务组:会计组——负责记帐、审核;管理组——负责信贷管理和拨款等业务。在人员配备上,我们选派有经验的老同志指导和组织工作。

2.办理会计核算与信贷业务

(1)局属各单位(包括全民和集体),凡是设有会计机构的独立核算单位,均可在局内银行开户、立帐号、预留印鉴。由会计组办理开户事宜。帐户分两类:一类是结算户,可以贷款;一类是存款户,不给贷款。存款可支,无存则停。

(2)确定内部银行结算方式和使用的票据与记帐凭证、帐表等。设置会计科目等,纳入正式会计核算,实行单轨运行。

使用的票据手续有6种:托收无承付、支票、扣(交)款单、拨款单、内部贷款借据,兑换正式银行手续。各单位根据不同的业务,可选用适合的结算方式。实行单轨运行,在局内一级会计科目增设“内部放款限额”和“结算组存款”两个科目。

(3)负责局内部结算业务(如局与单位之间的往来结算和单位与单位之间的往来结算)。过去局对矿、厂、医院、学校这些单位的经济往来都通过转帐处理,现在可通过局内银行买卖关系处理,进行货币结算,如材料领供、上缴下拨款项、基层单位之间的材料互相调拨煤厂向洗煤厂提供原料煤的结算、电费分配结算、工资款和零星用款的兑换等。同时还负责对外部银行的结算业务,如贷款回收,对外销售的煤款,统一收到矿务局帐户,然后由财务处将款转入运销处内部银行户。各矿(厂)按合同发货后,再向局运销处结算煤款。

内部银行除办理以上对内对外业务外,还负责全局信贷管理。矿务局将国拨的流动资金和工商银行借款捆在一起用,作为内部银行的信贷资金来源,向局属各矿(厂)发放,由局核定给矿(厂)流动资金定额。定额之内的借款,利息低于外部银行,超过定额的款与外部银行贷款利率相同。为了吸收存款,内部银行存款利率高于外部银行存款利率。内部借款分三种:一种是定额借款,由局每年核定一次,月息4.2‰;二是超定额借款(属于临时性借款)月息为9.45‰,如临时贷款不能偿还时,加收利息20‰;三是特种借款(即对完不成盈亏指标,又无力弥补超亏减利部分占用的流动资金的矿、厂实行特别贷款),月息为1%。

3.奖罚办法

内部银行管理原则是收入归己、先存后支、存贷计息、透支罚款。对开空头支票者,内部银行按票面额处以1%罚款。对内部银行工作人员的考核要与岗位责任制结合起来,考核标准是:吸收存款多、资金调度活、贷款少、内部融通多、服务基层好、业务无差错。

(二)矿(厂)内部银行的做法

厂内部银行是在经济体制改革、扩大企业自主权、划小核算单位、实行承包经营过程中逐步发展起来的。它是完善企业内部经营责任制、改善企业经营管理、开展全面经济核算、落实承包目标责任制的一种有效的管理形式。因此,它是为企业经营承包服务的。建立厂内银行主要是发挥其职能作用,利用利益机制,对各个环节的生产经营活动进行调控和监督,保证矿(厂)各项工作高效运行,用好用活矿(厂)内部资金,提高企业经济效益。

1.规定了矿(厂)内部银行的任务

矿(厂)内部银行是企业的货币结算中心、信贷管理中心、资金成本费用的控制和信息反馈中心。它负责办理矿(厂)内各单位生产经营环节的生产消耗,为承包经营责任制目标考核提供必要的数据;负责对各车间核算单位按计划成本费用、资金定额、各项经费等进行划拨和清算,同时办理企业内部各核算单位的信贷业务;负责对各车间下拨的成本费用和各项经费定额资金进行控制,对各项费用的节约或超支,以及资金运用状况进行考核、分析、评价,为领导提供经济信息和进行决策服务。

2.设置机构

矿(厂)内部银行设在财务科内,行长由主管经营的矿(厂)长兼任,副行长由财务科长兼任,另设2~3名工作人员,负责拨款、记帐、审核、管理、信贷、考核、分析等业务工作。

3.会计核算业务

(1)矿(厂)内部银行与局内部银行似同,各车间核算单位均在矿(厂)内部银行开户、立帐号、留印鉴卡片。各车间的一切经济往来,都通过内部银行结算。内部银行还负责核算各车间的收、支业务。月初给各车间下拨一定数量的资金定额或成本费用存入各户后,各车间支付工资、奖金、电费、材料、折旧、大修理费、租赁费和其他各项经费的结算等都由内部银行负责。

(2)矿(厂)内部银行的结算方式,有内部支票、扣款、拨款和厂币几种。在处理不同的经济业务时,选用不同的结算方式。

(3)矿(厂)内部银行建立了结算帐,分别按户设置日记帐,记帐使用复写帐页,一页作为银行底帐,一页作为对帐单,及时送给客房核对。内部银行采用序时记帐,当天凭证必须当天记完,结出余额,随时掌握各单位存款余额,每天填制试算平衡表。

(4)明确结算纪律。各车间核算单位必须坚持“先存后支”的原则,必须根据自己帐面金额内允许的限额及资金的定向用途开内部支票。如开空头支票,按票金额1%罚款。各核算单位在内部银行存款计息。各车间应根据矿(厂)内部价格目录,按等价交换的原则,坚持钱货两清,互不欠帐,也不准预收及预付款。

(5)贷款种类。矿(厂)内部银行对各车间实行的贷款分两种:一种是临时贷款,另一种是特种贷款。临时贷款是指经费定额或成本费用,由于某种原因临时被占用暂时周转不开,可申请临时贷款;特种贷款是由于包干经费超支占用的资金,可申请特种贷款,这种贷款的利率要比临时贷款高一些。

(6)帐表与凭证管理。统一印制内部帐簿、报表和各种记帐凭证以及内部支票、拨款通知单、扣(交)款通知单、借款申请书等。

(7)帐簿设置及会计科目的使用。

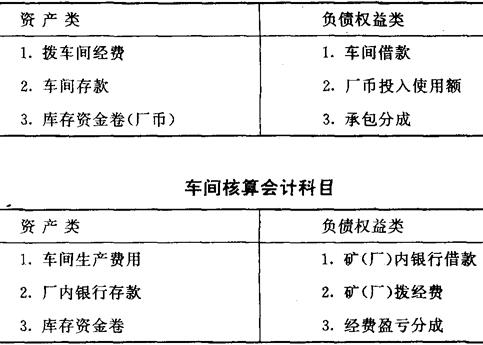

①帐簿。矿(厂)内部银行按车间分别设置“拨车间经费”、“车间借款”、“车间存款”、“库存资金卷”、“承包分成”、“厂币投入使用额”明细帐。车间设置“车间生产费用”、“厂内银行存款”、“库存资金卷”、“厂内银行借款”、“矿(厂)拨经费”、“经费盈亏分成”明细帐。

②会计科目:科目使用与前面的帐簿名称相同。

矿(厂)内部银行会计科目

二、推行内部银行的体会与效果

局、矿(厂)实行内部银行以来,局属各单位的一切经济往来,均通过内部银行办理转帐结算。局内银行是全局的货币结算中心,而矿(厂)内部银行是矿(厂)的货币结算中心。由于实行“收入归己、先存后支、存货计息”的管理原则,充分发挥了价格、信贷、利息等经济杠杆作用,对于加强资金管理,加速资金周转,提高资金的使用效能,增强企业活力起到了很好的作用。

1.强化了经营机制,提高了局、矿(厂)各级领导对资金管理的重视

由于实行资金分灶,调动了各单位管好用活流动资金的积极性,促进企业不仅重视产品生产、更重视产品销售和贷款回收,以及材料采购、订货等产、供、销售环节。在煤炭市场出现暂时滞销时期,局矿(厂)领导亲自率领销售人员到各地推销产品,亲自安排资金使用。

2.强化了资金管理责任制,起到了搞活资金,保证生产发展的作用

实行内部银行后,各单位分别制定了资金分管责任制,把资金分成储备资金、成品资金等分别由供应部门、运销部门负责。有的单位还把配件储备划归机电部门管理,财务部门是综合资金管理部门,由内部银行进行控制综合管理,保证生产、供应、销售过程的正常进行。我们体会最深的是,煤矿实行总承包以来,盈亏包干指标与实际差距很大,煤矿的资金十分紧缺,如果没有内部银行的融通,搞活资金,大多数煤矿会因资金紧缺影响生产。内部银行的成立,给煤矿带来了生机,强化了资金管理,保证了生产发展的正常进行。

3.推动了企业内部各个环节的经济核算和科学管理,增强了企业的消化能力,提高了企业经济效益

矿(厂)内部银行是在车间核算的基础上,下拨各车间经费包干指标和各项经费定额,并对其进行控制和监督的,因此,促进了各车间、工段、班组的经济核算,为各环节的生产消耗、资金占用和各种经济往来的计价结算等,提供了考核资料,为承包任务的完成和责任制的落实创造了良好的条件。实行内部银行,还可以对矿(厂)内部各车间、科室的资金使用情况进行事前或事中控制,提高资金的利用率。同时又可对企业内部各个核算单位的产量、质量、物资消耗、成本费用开支和经费定额以及经营成果进行日常监督和分析对比,保证生产经营活动的正常进行。另外,内部银行具有信息反馈的职能,它为企业的经营决策和日常管理工作提供信息。

4.调剂资金余缺,缓解资金短缺的矛盾

我局所属单位分散在邯郸市、磁县、武安市、峰峰矿区4个行政区,涉及10个开户银行,内部结算资金在途时间平均要7天。实行内部银行以后,结算时间最多3天,少至1天,节省了大量的在途资金。流动资金平均占用减少,加速了资金周转,1985年比1981年加快9.1天,1988年煤炭市场变化后,流动资金周转天数比1987年加快7天。

三、存在的问题和今后设想

该局内部银行存在的主要问题有:一是还没有将全部资金纳入内部银行核算,如专用基金、集体企业单位资金等。矿(厂)内部银行目前只将材料费用纳入内部银行核算,应逐步扩大核算面,将全部经费纳入内部银行核算。二是目前资金紧张,企业难以承受。由于银行结算办法改革,造成企业贷款回收不及时,加之钢材、木材价格上涨,给企业带来很大困难,造成资金周转缓慢,内部放款限额过大。由于贷款回收不及时造成矿(厂)资金紧张,使矿(厂)内部银行资金常常是入不敷出。

为使内部银行适应经济发展的需要,逐步走向规范化、科学化、现代化,他们准备在今后改进以下几项工作:

1.扩大业务覆盖范围,广泛吸收存款户

该局下属的全民和集体企业都在内部银行开户,这样,可以方便局内各单位之间的往来结算,减少在途资金,更多地吸收资金,为发展煤矿生产提供资金来源。

2.制定内部政策,增加内部银行的吸引力

内部银行的存款利率(贷款利率)高于(低于)外部银行。内部银行存款分为定期存款和活期存款,定期存款利率高于外部银行,让利于基层,充分调动基层有钱存入内部银行的积极性。这样,有利于内部银行的发展。

3.积极采用现代化手段,实现电算化

内部银行将各单位每天发生的业务都通过计算机进行输入、记帐、汇总,提高了工作效率,为企业经营决策和日常管理工作及时提供了信息。

为搞好这项工作,他们计划在全局13个原煤矿、2个洗煤厂、其余地面厂和施工单位全部实行计算机操作和控制。

4.协助基层办好矿(厂)级内部银行

要协助基层办好矿(厂)级内部银行,充分发挥其职能作用,减少消耗,降低成本,增盈减亏,搞好融通。

总之,随着业务改革工作的深入发展,矿(厂)内部银行也愈加完善,并逐步实现规范化、制度化和现代化。