生产要素费用的核算

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第665页(6462字)

生产要素费用的核算主要包括材料费用的核算、直接人工费用的核算以及固定资产折旧,修改费用的核算等。

一、材料费用的核算

材料费用包括原材料及主要材料、辅助材料、燃料、外购半成品、低值易耗品、包装物等费用。

材料验收入库以后,耗用材料的车间、部门应填制领料凭证领用。如有余料应填制退料凭证及时退回仓库。对于下月需要继续领用的材料,为简化退、领手续,可以办理“假退料”手续,即只需要同时填制一张本月的退料凭证和下月的领料凭证,不必转移材料实物。材料的领、退凭证都应经过审核。

不论耗用外购材料还是耗用自制材料,其费用分配,都应根据审核后的领退料凭证,按照材料的用途归类进行。

直接用于产品生产、构成产品实体的原料和主要材料,专门设有“原材料”成本项目,如果分产品领用,属于直接计入费用,应根据领退料凭证直接计入该种产品成本的成本项目。如果是几种产品共同耗用、不能分产品领用,属于间接计入费用,应采用适当的分配方法,分配计入该种产品的成本项目。由于原料和主要材料的耗用量一般与产品的重量、体积有关,因而原料和主要材料费用可以按产品重量比例或产品体积比例分配。如果产品的原料和主要材料的消耗定额比较准确,也可以按原材料的定额消耗或定额费用比例分配。

直接用于产品生产、有助于产品形成的辅助材料,如果是直接计入费用,应直接计入,各种产品成本的“原材料”成本项目。如果是间接费用,应采用适当的分配方法,分配计入各有关产品成本项目。对于耗用在主要材料上的辅助材料,例如电镀材料、油漆等,可以按主要材料的耗用量比例或主要材料费用比例分配。对于与产品产量有联系的辅助材料,可以按产品产量比例分配。如果产品的辅助材料消耗定额比较准确,也可按辅助材料的定额消耗量或定额费用比例分配。

下面是某工业企业某月份的原材料耗用分配表,如图表3-1所示。

图表3-1

借:生产成本——基本生产成本——甲产品 42000

——乙产品 36000

——辅助生产成本——修理车间 2000

——运输车间 1000

制造费用——基本生产车间 8400

——修理车间 2400

——运输车间 1200

产品销售费用 6400

管理费用 5400

贷:原材料 104800

二、外购动力费用的核算

外购动力费用包括企业从外部购入的电、气等费用。直接用于产品生产的动力费用应单独地计入产品成本的“燃料及动力”项目。如果分产品装有记录耗用量的仪表,可以根据仪表所记耗用数量和动力的单价,直接计入某种产品成本项目;如果没有分产品安装仪表,则可按机器功率时数(机器功率×机器时数)比例、生产工时比例或者定额消耗量比例,分配计入各有关产品成本项目。

直接用于产品生产、设有“燃料及动力”成本项目的动力费用,应单独地记入“生产成本——基本生产成本”总帐科目和所属有关的产品成本明细帐的借方(在明细帐中记入“燃料及动力”项目)。直接用于辅助生产的动力费用、间接用于生产或经营管理(例如照明、取暖)的动力费用,则应分别记入“生产成本——辅助生产”成本、“制造费用”和“管理费用”总帐科目和所属明细帐的借方。外购动力费用总额应根据有关的付款凭证或转帐凭证记入“银行存款”或“应付帐款”科目的贷方。

支付外购动力费用,一般应通过“应付帐款”科目核算。这是因为,外购动力费用一般不是在每月支付,而是在每月下旬某日支付,如果支付动力费用时就借记“生产成本——基本生产成本”、“生产成本——辅助生产成本”、“制造费用”和“管理费用”等科目,贷记“银行存款”科目,不通过“应付帐款”科目核算,则计入产品成本中的动力费用并不完全是当月动力费用,而是上月支付日到本月支付日期间的动力费用。为了正确地计算当月动力费用,不仅要计算,扣除上月支付日到当月末的已付动力费用,而且还要分配、登记当月支付日到当月末的应付未付动力费用,核算的工作量太大。因此,一般做法是:每月下旬支付外购动力费用时,按支付额借记“应付帐款”科目,贷记“银行存款”科目,作为暂付动力费用处理;月末计算、分配全月应付动力费用时,借记上述“生产成本——基本生产成本”等科目,贷记“应付帐款”科目。月未“应付帐款”科目如果是贷方余额,为当月应付款大于支付款的应付未付费用(下月支付);如果是借方余额,为当月支付款大于应付款的多付费用(可以抵作下月应付费用)。这样核算,每月只需分配、登记一次外购动力费用。只有在每月支付日基本固定,各月支付日到月末的应付动力费用相差不多的情况下,才可以将每月的支付款作为应付款,在支付时借记上述“生产成本——基本生产成本”等科目,贷记“银行存款”科目,每月分配,登记一次。因为在这种情况下,各月支付日到月末的应付动力费用可以互相抵销。

三、工资费用和职工福利费的核算

(一)工资费用的分配

在成本项目中,为直接进行产品生产的生产工人工资,设有“工资及福利费”项目。如果实行计件工资制度,其中标准工资属于直接计入费用,应根据工资结算凭证直接计入某种产品成本的该项目;与某种产品生产没有直接联系的奖金、津贴和补贴,以及特殊情况下支付的工资等,属于间接计入费用,应根据直接计入的工资比例或生产工时比例,分配计入各有关产品成本的该项目。如果实行计时工资制度,这些工资均应按生产工时比例分配计入各种产品成本的该项目。

按生产工时比例分配生产工人工资费用,能够将产品所分配的工资费用与劳动生产率联系起来。某种产品如果单位产品耗用的生产工时减少,说明劳动生产率提高,其所分配的工资费用就应减少。相反,如果单位产品耗用的生产工时增加,说明劳动生产率降低,其所分配的工资费用就应增加。如果取得各种产品的实际工时数据比较困难,而各种产品的单位工时定额比较准确,也可以按定额工时(耗用工时的产品数量与工时定额的乘积)比例分配工资费用。

直接进行产品生产、设有“工资及福利费”成本项目的生产工人工资。应单独地记入“生产成本——基本生产成本”总帐科目和所属明细帐的借方(在明细帐中记入“工资及福利费”项目)。辅助生产的生产工人工资、生产车间辅助工人等人员的工资,以及经营管理部门人员的工资,则应分别记入“生产成本——辅助生产成本”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方。已分配的工资总额,应记入“应付工资”科目的贷方。

根据职工工资结算单编制工资汇总分配表如图表3-2所示。

图表3-2

工资汇总分配表 单位:元

借:生产成本——基本生产成本——甲产品 52000

——乙产品 48000

——辅助生产成本——修理车间 14800

——运输车间 12400

制造费用——基本生产车间 10000

管理费用 10200

产品销售费用 16400

贷:应付工资 163800

(二)职工福利费的分配

工业企业除了支付职工工资以外,还应按照工资总额一定比例计提职工福利费。

直接进行产品生产的生产工人福利费,设有“工资及福利费”成本项目,应单独地记入“生产成本——基本生产成本”总帐科目和所属明细帐的借方(在明细帐中记入“工资及福利费”项目)。辅助生产的生产工人福利费、生产车间的辅助工人等人员的福利费,以及经营管理部门人员的福利费,应分别记入“生产成本——辅助生产成本”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方。计提的职工福利费总额,应记入“应付福利费”科目的贷方。

现列示某企业提取的职工福利费分配表如图表3-3所示。

图表3-3

提取职工福利费分配表

借:生产成本——基本生产成本——甲产品 7280

——乙产品 6720

——辅助生产成本——修理车间 2072

——运输车间 1736

制造费用——基本生产车间 1400

管理费用 1428

产品销售费用 2296

贷:应付福利费 22932

四、折旧费用和大修理费用的核算

(一)折旧费用的分配

固定资产折旧一般应按各车间、部门各类在用固定资产的原值,乘以分类折旧率计算。从理论上说,固定资产折旧应从固定资产增加之日起计算,即月份内增加的固定资产不增加折旧,月份内减少的固定资产不减计折旧。这样处理,一是可以不按天数计算月份内增加和减少的固定资产折旧额,从而简化计算工作。由于日折旧率很小,而且增加的折旧额与减少的折旧额还可能有所抵销,对于折旧额和产品成本的影响很少。二是可以在月初就算出当月的折旧额,分配折旧费用,从而加速产品成本的计算工作。正因为如此,某个月份的折旧费用,可以根据上月初在用固定资产原值计算的折旧额,加上上月增加固定资产的折旧额,减去上月减少固定资产的折旧额计算。因为这样算出的折旧额,就是上月末,即本月初在用固定资产的折旧额。

固定资产折旧费一般没有专设成本项目,因而一般应按固定资产使用的车间和部门分别记入“辅助生产”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方(在明细帐中记入“折旧费”费用项目)。固定资产折旧总额应记入“累计折旧”科目的贷方。

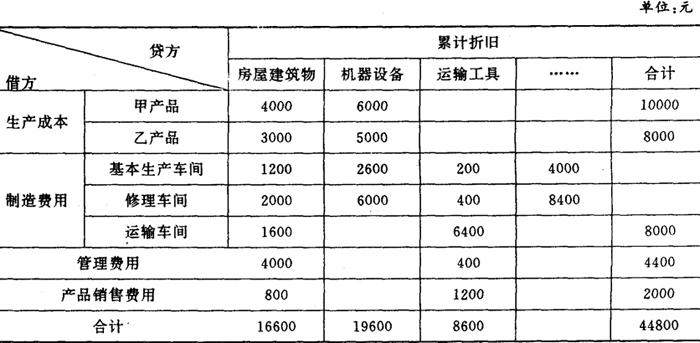

现将折旧费用分配表列示如图表3-4。

图表3-4

固定资产折旧分配表

借:生产成本——基本生产成本——甲产品 10000

——乙产品 8000

制造费用——基本生产车间 4000

——修理车间 8400

——运输车间 8000

管理费用 4400

产品销售费用 2000

贷:累计折旧 44800

(二)计提的大修理费的分配

固定资产的大修理费用由于数额较大,受益期较长,可以采用待摊或预提的方法计入成本。计提的大修理费用没有专设成本项目,因而也应按照固定资产使用的车间和部门,分别计入“生产成本——辅助生产成本”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方(记入帐中“修理费”项目);按月摊销或预提的大修理费用,则应记入“待摊费用”、“递延资产”或“预提费用”科目的贷方。

大修理费用如果采用待摊的方法,大修理完工时,分摊期在一年以内的,记入“待摊费用”总帐科目借方;分摊期在一年以上的,记入“递延资产”总帐科目和所属明细帐的借方;由辅助生产车间自营大修理的实际成本,应记入“生产成本——辅助生产成本”总帐科目和所属修理车间辅助生产明细帐的借方;支付或应付外单位承包进行大修理的工程价款,应记入“银行存款”或“应付帐款”等科目的贷方。分月摊销已经发生的大修理费用时,应按摊销期内每月平均的应摊费用,记入“生产成本——辅助生产成本”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方;记入“待摊费用”或“递延资产”总帐科目和所属明细帐的贷方。

大修理费用如果采用预提的方法:按照预提期内预计大修理费用总额的每月平均应提费用,应记入“生产成本——辅助生产成本”、“制造费用”和“管理费用”总帐科目和所属明细帐的借方;记入“预提费用”总帐科目和所属明细帐的贷方。实际发生大修理费用时,实际发生的大修理费用应记入“预提费用”总帐科目和所属明细帐的借方;由辅助生产车间自营大修理的实际成本,应记入“生产成本——辅助生产成本”总帐科目和所属修理车间辅助生产明细帐的贷方;支付或应付外单位承包大修理的工程价款,应记入“银行存款”或“应付帐款”等科目的贷方。

各种要素费用通过上述分配,已经按照费用的用途分别记入“生产成本——基本生产成本”、“生产成本——辅助生产成本”、“制造费用”、“管理费用”、“财务费用”、“待摊费用”和“预提费用”等科目的借方进行归集。其中记入“生产成本——基本生产成本”科目借方的费用,已经分别记入各产品成本明细帐“原材料”、“燃料及动力”和“工资及福利费”成本项目。