标准成本制度

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第727页(6183字)

标准成本是指在一定的生产技术组织条件下,进行有效地经营管理活动应该实现的成本,它是作为控制成本开支,考核评价实际成本、衡量工作效率的依据和尺度的一种目标成本。

一、标准成本的特点、种类和作用

(一)标准成本的特点

1.客观性和科学性

标准成本是依据对企业实际情况的调查研究,用科学技术方法制定的。因此具有客观性和科学性。

2.正常性和稳定性

标准成本是按正常条件下制定的,没有考虑不能预测的异常变动因素,且有正常性的特点,因此,标准成本一经确定,只要依据的条件不变,就具有相对的稳定性。

3.目标性和尺度性

标准成本是控制目标成本和衡量实际成本的尺度,因此具有目标性和尺度性。

(二)标准成本的种类

在标准成本制度下,由于使用标准成本的条件不同,使用的成本标准也不同,经常用到的有以下三种。

1.理想标准成本

理想标准成本是指企业在现有的生产技术生产设备能力和经营管理条件下,用最佳的最理想的经营水平所确定的产品标准成本。例如,它在计算确定产品标准成本时,要求直接材料的消耗量以理论依据的收入率、产出率作为消耗标准,在直接人工工时消耗方面,以最理想的操作方法和工时的利用率,作为确定标准人工成本的依据;在制造费用方面,要避免一切不必要的支出,以使单位产品负担的制造费用最低,以及要求企业经营管理水平尽善尽美等等。理想标准成本在理论上能讲得通,但实际上很难达到,它只能给企业指出努力的方向或奋斗的目标,而不能作为成本控制和正确评价实际工作的标准,因而这种标准很少被采用。

2.基本标准成本

基本标准成本是指以上一年度或过去某一年度的实际成本为参照确定的标准成本。这种标准成本确定后,除非产品的生产或制造方法发生重大变化,已确定的直接材料、直接人工和制造费用的数量标准和价格标准一般长期不变。费用的数量标准和价格标准也保持长期不变。基本标准成本的相对固定,可以使各期的成本在同一基础上进行比较,充当稳定成本变动趋势的尺度。通过考察各期发生的实际成本与基本标准成本的指数变动,进而可以了解各期实际成本发生的变化。基本标准成本有一个最大的缺点,是不能反映企业工作效率和经营状况的不断变化,显得呆板过时,以致很难发挥成本控制的作用。因此,在实际工作中,基本标准成本也很少被采用。

3.现实标准成本

现实标准成本,亦即现实可能达到的标准成本,是一种较为常见的标准成本。它是指以现在预计可能实现的生产水平,以及通过努力能够达到的作用效率为依据而制定的标准成本。由于它对现实条件下暂时还难以消除的损耗、废品以及对设备、劳动力利用不充分的状况等都进行了适当的考虑,所以这种标准成本既不象理想标准成本那样高不可攀,又不像基本标准成本那样可以轻易达到。在这种现实标准成本的推动下,企业的各项管理工作将会得到加强和改善,不断地提高生产效率,克服损失浪费。这种标准成本还具有滚动性,待实际效率达到标准时,再将标准提高,作为新的激励目标,并向理想的标准靠近。因此,这种现实的标准成本是进行成本管理的有效方法,比标准成本的另外两种,即基本标准成本和理想标准成本,更受到实际工作者的重视和应用。

(三)标准成本的作用

1.标准成本是成本控制的依据

成本控制工作的好坏,其首要条件是确定一个合适的标准成本。标准成本能为成本控制提供了一个客观的衡量实际成本水平的尺度。企业各级管理人员可以根据管理的需要,随时掌握实际成本支出情况,实际成本与标准成本之间的差异大小,以及形成差异的原因,并采取有效措施,消除不利差异,实现成本目标。

2.标准成本可以为决策提供依据

标准成本能够广泛地应用于企业的经营决策。由于标准成本代表了产品成本应达到的合理水平,是管理者期望达到的目标成本。因此,在企业的经营决策分析中,常常利用标准成本信息,用于不同预测备选方案之间的比较与分析,从中选出最优方案。在投资决策分析中,成本支出作为现金流出,这是投资决策应重点考虑的要素之一。在定价决策中,标准成本也能发挥其作用,为定价决策提供可靠依据等。

3.标准成本可以为改进管理工作质量服务

标准成本制度执行的好坏,同企业管理水平的高低是密切联系在一起的。通过制定标准成本,可以有效地提高企业的计划管理水平,明确划分不同部门的成本责任;通过对实际成本与标准成本的差异计算和分析,可以有效地执行“例外管理”原则,突出日常管理工作的重点,使管理工作更有针对性,进而改进了管理工作,提高了管理质量。

4.标准成本可以激发广大职工的热情,提高工作效率

标准成本是全企业在成本方面的奋斗目标,为了实现这一目标,必须依靠企业全体员工的共同努力。不仅如此,将成本目标的实现同其他有关财务指标的完成情况联系在一起,与企业和全体员工的个人物质利益联系起来,就能够激发全体员工的工作热情,提高工作效率。特别是借助标准成本,不仅可以正确计算成本进行成本分析和评价,而且还可以简化企业成本会计工作,大大减轻了材料、产成品等核算的工作量,从而提高了会计工作效率。

二、标准成本的制定

标准成本包括直接材料标准成本、直接人工标准成本和制造费用标准成本三大部分内容。制定标准成本的步骤是先确定直接材料标准成本和直接人工标准成本,然后确定制造费用标准成本,最后汇总上述三次标准成本,合成企业单位产品的标准制造成本。对于企业发生的期间费用,不制定标准成本形式,而采用编制费用预算的方式进行控制。

在制定标准成本时,要针对每一成本项目分别其“数量”标准和“价格”标准,以“数量”标准乘以“价格”标准之积确定各个成本项目的标准成本,其基本公式为:

以上公式中所列的是结合变动成本计算法和完全成本计算法所列示的标准,在具体制定标准成本时,再详述分列。

数量标准对于不同的成本项目其内容也不同。其中直接材料数量标准为单位产品的标准材料消耗量,直接人工数量标准为标准直接人工工时定额,制造费用数量标准为直接人工工时定额。数量标准的确定主要是由企业内部工程技术人员和财务人员结合研究确定。

价格标准对不同的成本项目来讲,也是不同的。其中,直接材料的价格标准是企业原材料的标准价格(计划价格),直接人工的价格标准是标准小时工资费用分配率。制造费用的价格标准是标准小时制造费用分配率。价格标准确定的高低,直接影响企业各方面的经济利益,因此,一般由企业各个有关部门共同研究确定。

下面介绍标准成本的制定方法

(一)直接材料标准成本的制定方法

直接材料的标准成本是由直接材料的价格标准乘以数量标准构成,因此,在制定直接材料的标准成本时,首先应确定构成产品的直接材料项目,然后,按材料项目逐一确认它们在单位产品的比例,运用数量标准和价格标准确定每项直接材料的标准成本,最后汇总计算出某一产品的直接材料标准成本。

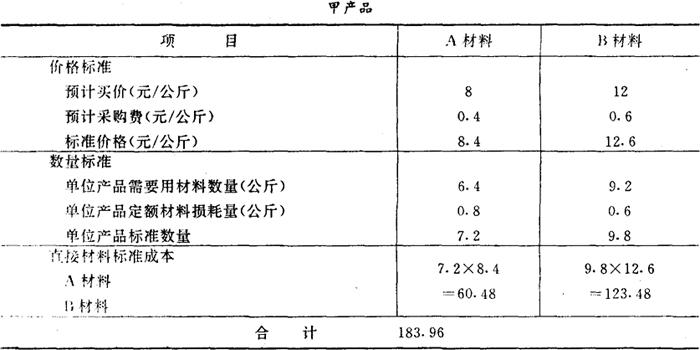

图表6-1

直接材料标准成本计算单

直接材料的数量际准是在生产技术条件下所确定的,在制造单位产品必须耗用的各种直接材料的数量。它是根据已经达到的生产技术水平和正常的经营条件为前提而制定的单位产品材料消耗定额,包括在现有条件下生产中避免不了的损耗,以及不能利用的废料等。

直接材料的价格标准指采购部门按供应单位的价目表(或企业内部计划价格)所确定的各种直接材料的价格,包括直接材料的买价、运输费、装卸费等。直接材料的价格际准,也可以采用计划价格,这样便于核算。

直接材料际准成本的计算公式为:

〔例1〕某公司生产甲产品,需用A、B两种直接材料,其标准成本计算单如图表6-1所示。

(二)直接人工标准成本的制定方法

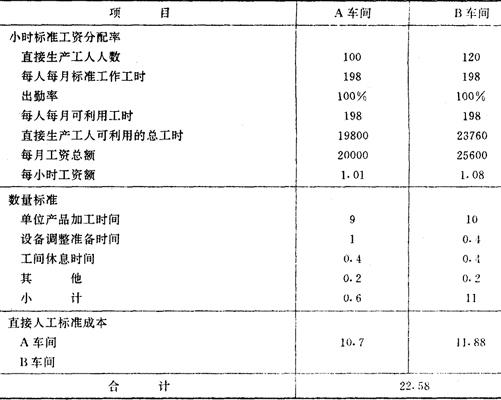

直接人工标准成本是指在一定的生产技术组织条件下,进行合理的管理和操作,为制造某种产品而直接耗用的人工费用。它是由单位产品耗用的人工工时乘以小时工资分配率组成。因此,要制定直接人工标准成本,必须先确定单位产品的标准工时和每工时的工资费用分配率。

直接人工的数量标准是指在现有生产技术条件下,由生产技术部门根据历史资料或通过技术测定所确定下来的生产单位产品必须耗用的人工时间,包括对产品的直接加工时间,必要的间歇时间和停工时间,以及不可避免的废品上所耗用的时间。标准工时的制定,应以“时间与动作”研究为基础,按产品的加工步骤分别计算,然后再汇总。

图表6-2

甲产品

直接人工的价格标准是指单位小时工资费用标准分配率。在确定直接人工的价格标准时要注意区分不同工资制。在不同工资制下,其确定方法不同,如采用计件工资制,标准工资费用分配率是预支的小时工资,或直接为单件产品的工资额,其计算公式如下:

如果采用月工资制或周工资制则需仿照上述小时工资费用分配率的计算确定。

直接人工标准成本的计算公式如下:

〔例2〕某公司生产甲产品需经A、B两车间进行加工,其直接人工标准成本计算单如图表6-2所示。

(三)制造费用标准成本的制定方法

制造费用标准成本指在现有的生产技术组织条件下,通过有效的管理为生产某种产品过程中而耗用的除直接材料、直接人工以外的一切费用。由于制造费用包括变动制造费用和固定制造费用两部分,所以,制造费用标准成本也需区分为两部分分别进行确定。

变动制造费用标准成本是指因本期制造产品所引起的制造费用部分,其费用总额随产量的增减变动成本正比例变化,如工艺技术过程中用的燃料、动力、辅料等,由于企业生产的产品往往不止一种,不可能用实物数量综合表示直接人工标准成本计算单。因此,变动制造费用的标准成本是通过直接人工的工时标准(或机器小时的工时标准)乘以小时变动制造费用标准分配率来确定,这里的直接人工标准工时,应与分配直接人工标准成本的标准工时相一致。

其计算公式如下:

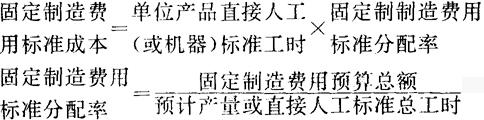

固定制造费用标准成本是指为维持生产能力的费用,其发生额一般与产量的增减变动有直接联系,如办公费、折旧费、保险费等,这类费用通常是根据事先编制的固定预算来控制其费用总额的,如采用变动成本计算法计算产品成本,固定制造费用就不必在各产品之间进行分配,也不必包括在单位产品的标准成本中,如果采用全部成本计算法计算成本,固定制造费用同变动制造费用一样,也要通过分配计入单产品的标准成本中去。用固定制造费用的标准分配率乘以单位产品直接人工(或机器)标准工时即可确定固定制造费用标准成本。固定制造费用标准成本计算公式如下:

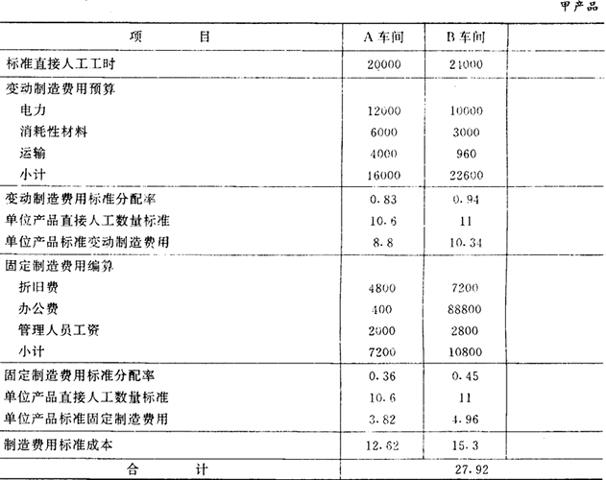

〔例3〕某企业生产中产品,经过A、B两车间,其制造费用标准成本的制造过程如图表6-3所示。

图表6-3

制造费用标准成本计算表

上述产品标准成本的三次内容已分别介绍了其标准成本的制定方法。最后,将直接材料标准成本、直接人工标准成本和制造费用标准成本分别按照变动成本计算法和全部成本计算法汇总为整个产品单位标准成本。

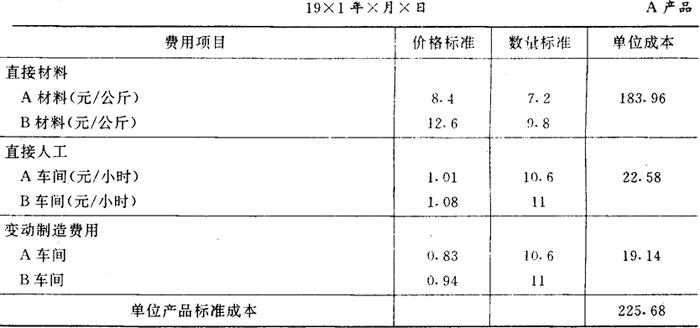

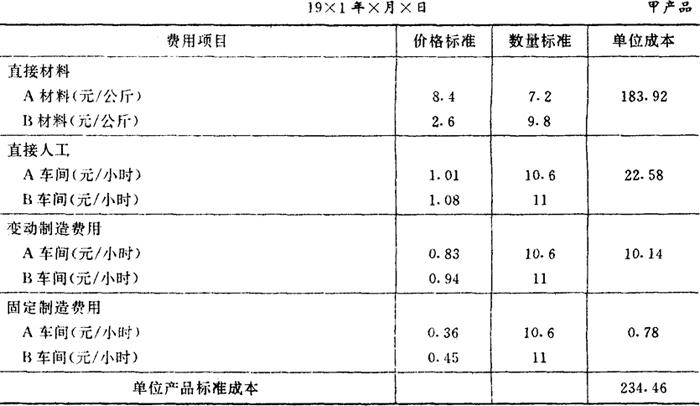

〔例4〕以上述例1、例2、例3中列示的甲产品为例,汇总甲产品的单位产品标准成本如图表6-4和6-5所示。

图表6-4

单位产品标准成本计算表

注:本表为按变动成本法编制,其固定制造费用已全部列入期间成本

图表6-5

单位产品标准成本计算表

注:本表是按全部成本法算法编制的