某钢厂质量成本管理的初步实践

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第866页(3441字)

为了进一步加强全面质量管理,搞好产品的符合性质量,提高企业经济效益,从1984年起,该厂开始实行了质量成本核算。经过几年的探索和努力,质量成本核算已初见成效,促进了全面质量管理的深入发展与经济效益的提高。

一、选题

质量成本是西方国家60年代以后形成的一个新的成本概念。70年代末期,我国在引进全面质量管理的同时,也引进了质量成本管理。所谓质量成本管理,就是从质量和经济这个结合点上来全面研究产品的符合性质量,把质量成本核算与提高产品质量结合起来,实现产品质量与经济效益的统一。以前,该厂没有进行质量成本核算,自然质量管理也就缺乏经济内容。为此,怎样深化全面质量管理,促进质量与效益的有机结合,从财务角度讲,也就是如何开展质量成本核算与管理,便成为我们的研究课题。

二、目标

研究课题确定后,他们的工作目标是:

1.开展质量成本核算并形成相应管理制度。

2.充分发挥质量成本核算的作用,促进产品质量与经济效益的进一步提高。

三、对策实施

所谓质量成本核算,就是企业把一定时期内发生的各种质量费用按质量成本项目进行归集和计算。为了搞好质量成本核算,他们从“质量成本”的概念出发,借鉴国外已有的一套标准化项目,结合该厂的实际情况,本着简明、实用的原则,先后设计了多种帐证和图表,包括:月份分厂质量故障成本统计明细表;月份外部质量故障成本统计明细表;月份鉴定成本统计明细表;全厂质量成本报表以及质量成本项目比例变化示意图、各分厂内部故障成本排列图和质量成本明细帐。质量成本项目构成见图1。

图1

在进行质量成本核算时,由于现行的会计制度和成本核算方法不能充分满足质量成本核算的要求,因此我们以现有的会计凭证、单据、帐表及质量月报为依据,进行分析、筛选、统计和归集。基本做法为:

1.内部故障成本。按质量月报表提供的当期废品损失量和基本生产帐户反映的当期该产品(或在产品、半成品)单位成本进行核算。

2.外部故障成本。在“销货往来”总分类帐户下设质量异议明细分类帐,按当期发生的质量异议处理结果归集核算。

3.鉴定成本。主要是厂内质量检查、试验鉴定部门(中心试验室和质量处)发生的费用,中心试验室发生的费用由其核算员按成本项目设置明细帐进行核算,财务处成本组汇集;质量检测费用在“企业管理费”总分类帐户下设“质量检测费”明细帐户进行归集核算。

4.预防成本。主要根据“企业管理费”总分类帐户反映的厂质量处、技术处、培训中心实际发生的质量培训、情报等费用进行归集核算。

全厂质量成本核算的基本流程如图2所示。

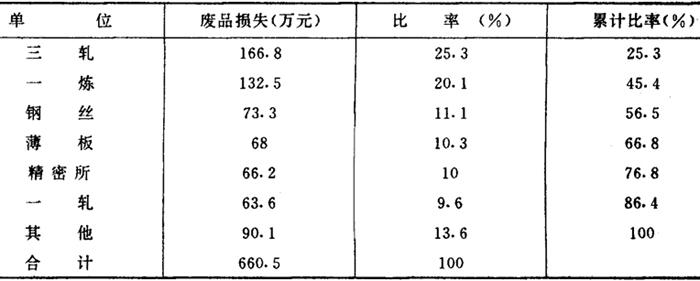

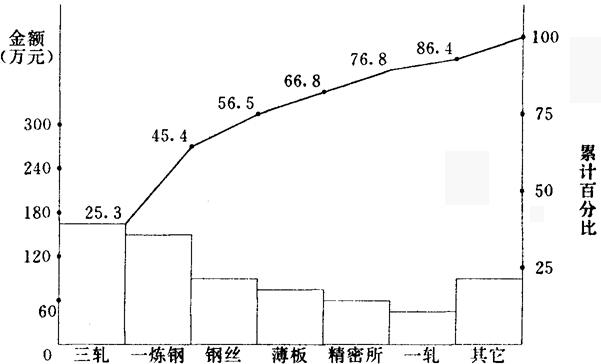

一是注意抓了质量成本的分析工作,重点进行了质量成本的“四比”和“两找”。即:比工业总产值、比销售收入、比产品成本、比上年同期实际发生额以及找项目比例最佳组合、找出内部故障成本主要矛盾。1986年质量成本分析见下列图表(表1、3及表2、4)

表1

1986年质量成本比重情况

表2

1986年各分厂内部故障成本统计表

图2

图3 质量成本项目比例变化示意图

图4 各分厂内部故障成本排列图

通过比较和分析,找出了主要矛盾,抓住了薄弱环节,提出了改进措施,进而提高了产品质量和经济效益。

二是制定颁发了质量成本管理制度,并纳入全厂管理制度汇编中,使有关单位责任明确,有章可循,促进了质量成本管理工作的进一步开展。

四、效果

从几年的实践看,开展质量成本核算,对于深化全面质量管理,提高该厂经济效益确有裨益。主要表现在:

1.降低了产品成本,提高了企业经济效益。

(1)由于加强了质量成本的核算和管理,使质量成本占产品总成本的比重降低,提高了经济效益。19×6年全厂质量成本占产品总成本的比重为2.43%,上年同期则为2.59%,相当于降低成本59.4万元。如表3所示。

表3

(2)不断改善质量成本内部构成比例,促进质量与效益的统一。通过质量成本核算,厂领导可直接了解企业由于质量故障所造成的经济损失和为保证产品质量而支付的预防、鉴别费用。这些费用的比例关系可以使他们明确一个时期的主攻方向,逐步实现质量与经济的统一。该厂在推行全面质量管理过程中坚持以“预防为主”的方针,在“预防”上下功夫,花气力,使故障成本降低,经济效益提高。例如1985年该厂在预防成本上比1984年多投资4万元,用于质量改进措施和质量培训工作,虽然预防成本加大了,但是却增强了广大职工的质量意识,改善了工艺条件,使钢材合格率和成材率均比上年所提高。扣除价格因素,故障成本降低了46万元。质量成本占产值、产品总成本、销售收入的比例也分别由19×4年的2.28%3.05%和2.43%下降到2.13%、2.59%和2.33%。1986年,该厂预防成本又在19×5年同期基础上多支出10万元,除了用于以前行之有效的一些项目外,还对质量管理工作中涌现出的优秀QC小组、先进个人进行了表奖,调动了职工的积极性。质量成本内部构成比例也得到了进一步改善。其中故障成本占质量成本的比例下降了3.21%,预防成本则上升了1.14%。剔除客观因素影响,质量成本占产值、销售收入的比例又分别比上年同期降低了0.82%和0.23%。

2.促进了经济责任制的贯彻落实。质量成本的一项重要职能,就是可以分清责任(包括处室、分厂、班组乃至个人),据以评价和奖惩。该厂在推行经济责任制过程中,在奖金分配上,其中之一就是考核各分厂内部利润实现情况。由于各分厂故障成本高低直接影响其利润多少,而利润实现情况又直接影响奖金分配,这样就使质量成本核算与经济责任制有机结合起来,促进了经济责任制的落实。

3.有利于财务人员与技术人员业务素质的提高。开展质量成本核算,通过财务管理与质量管理的相互渗透,一方面可以促使财务人员深入现场,了解产品的技术、工艺、质量情况,逐步完成从传统的财务成本管理向技术经济成本管理的“转轨变形”;另一方面又可以促使技术人员了解经济,从价值角度研究产品质量,保证质量成本经济合理,成为既懂技术,又懂经济的两用人才。

五、存在问题

该厂质量成本核算虽初见成效,但不完善,还程度不同的存在一些问题,譬如个别质量费用尚未完全从产品成本中筛选出来,有的项目核算的较粗,已有的质量成本资料还没有充分利用等等,这些都有待于今后进一步改善。