企业最佳资金结构的确定

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第462页(1698字)

1.确定最优资金结构

所谓最优资金结构,是指综合资金成本率最低的资金来源结构。由于综合资金成本率的高低取决于各种个别资金成本率及其在资金总额中所占的比重这两个因素,因此,确定最优资金结构应从这两方面考虑。

一般说来,在资金总额中增加某种资金成本率最低的资金数额,综合资金成本率就会降低。但是,如果超过一定的限度,其结果还可能适得其反。例如,在各种来源中,长期债券(或长期贷款)的资金成本率最低,而普通股成本率则最高。如果企业适当提高长期债券在资金总额中的比重,就会使综合资金成本率降低,取得最优资金结构。但是,如果长期债券的增加超过了一定限度,会使企业的财务风险加大,债券的利率资金成本率将会提高,同时普通股的资金成本率也会上升,企业的综合资金成本率不仅不能降低,还可能会升高。因此,企业各种资金来源的安排应该适当,不能顾此失彼,这样才能使资金结构达到最优。

2.比较各种不同资金结构的筹资方案

企业在筹资过程中,往往有各种不同资金结构的筹资方案可供比较。但各种资金结构的筹资方案内容繁杂,无法直接对比,只有先分别计算出各种资金结构筹资方案的综合资金成本率,才能对其进行比较。

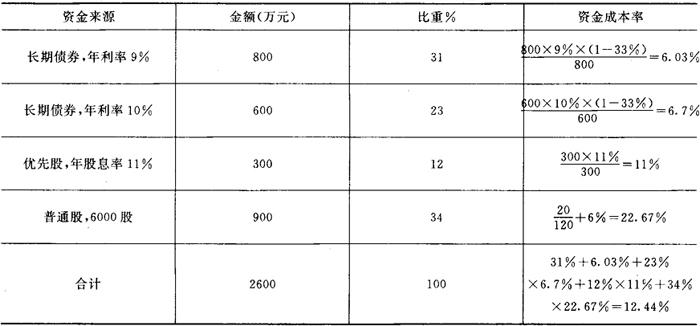

例如,某企业年初的资金结构情况如下表。

普通股每股票面额150元,今年期望股息15元,预计以后每年股息增加5%,该企业所得税税率33%,假定发行各种证券均不发生筹资费用。

该企业现拟增资600万元,有两个方案可供选择:

方案一:发行长期债券600万元,年利率为10%。此时,企业原普通股股息将增加到20元,以后每年还可增加6%。但是由于增加了风险,普通股市价将跌到120元。

方案二:发行长期债券300万元,年利率10%。同时,发行普通股300万元。普通股股息将增加到20元,以后每年再增加6%。由于企业信誉提高,普通股市价将升到180元。

现分别列表计算两个方案的综合资金成本率如下:

方案一:

方案二:

通过计算可知,在方案一与方案二两种不同的资金结构下,方案二的综合资金成本率最低。

3.选择最经济资金结构的筹资方案

最经济资金结构的筹资方案是指综合资金成本率最低的筹资方案。企业筹集资金的一个重要目标,就是要用最“经济”的方法筹集到必要的资金。但是,最便宜的资金来源,未必是最经济的资金结构。从上例可见,方案一试图通过增加资金成本率最低的债券资金来实现最经济资金结构,结果由此引起了普通股市场价格的下降,而普通股所占的比重较大,因此,综合资金成本率不仅未能降低,反而比年初有所提高。方案二采取了统筹兼顾的办法,一方面增加一部份债券来降低综合资金成本,另一方面又适当增加一部分普通股来提高企业声誉,促进了普通股市场价格上涨,进而降低了综合资金成本率,实现了最经济的资金结构。

由此可见,选择最经济资金结构筹资方案的较好办法,是通过计算各种资金结构方案的综合资金成本率,并加以比较,这样就能在多种资金结构的筹资方案中选择出最经济的资金结构方案。