运用损益分析法提高合金钢高强度滚子链条销售量

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1042页(1926字)

合金钢高强度滚子链条,是某机器厂产品之一。1980年,链条的销售量只有150万节左右,仅占该厂生产能力的1/2;1981年订货数也相差无几。是不是市场需要量下降了?国内外市场的信息表明,链条的需要量还是相当可观的。国外商人闻讯而来,参观、询价;国内同行业竞争激烈。按理说该厂链条在市场竞争中应该占“上风”的,但是,用户除了反映链条交货期、品种等问题外,突出反映了该厂链条价格偏高。到底是不是这个原因呢?

一、分析

分析的手段,运用现代管理中的损益分析法。以该厂生产批量较大的2号单排链为例。

从该厂财务科的成本资料中,取得十年有关数据(见表1)。

表1

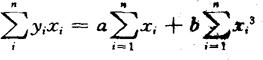

运用盈亏临界点的分析方法,必须先从总成本费用中,分出固定费用和变动费用。由于国内企业固定费用和变动费用往往混合在一起,因此,要借助回归分析中的线性回归方程组来求得:

式中:y为每期产品总成本费用;

x为每期产品销售量;

n为期数;

a为固定费用;

b为单位产品变动费用。为便于计算和观察,列表2。

表2

将数据入上述方程

解方程得:

a=13765.27元

b=174.34元

由此得出2″单排链的总成本费用构成:

y=13765.27+174.34x

当2″单排链销售总额为16万元,总成本费用为10094万元,利润为5.9万元,利润率为369%。

二、结论

从问题的分析中得出结论,链条的利润率过高,影响了市场占有率。

如果恰当地降低利润率,降低价格,而赢得更大的销售量,可望利润增加。

E=V(P-b)-a

式中;E为目标利润;

V为目标利润销售量;

P为价格。

如价格降低10%,则每根链条售价为320×0.9=288元,可望销售量增加50%。

E=750(288-174.34)-13765=71479.75(元)。

利润比原来价格销售量增加12.415元,利润率为33%。

如价格降低20%,则每根链条售价为320×0.8=256元,可望销售量增加一倍。

E=1000(256-174.34)-13765=67894.75(元)。

利润比原来价格销售增加8,830元,利润率为26.50%,达到了薄利多销的目的。

结论:优质的产品,加之优惠的价格和优良的服务,一定能赢得市场。

三、相关论证

为了论证以上分析的正确性,对回归分析中的成本和产量进行相关分析:

从相关系数表明,以上分析中的产量和成本是密切相关的,分析是可以成立的。