损益表及其附表的编制

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第466页(1890字)

一、损益表

损益表又称收益表或利润表,是反映企业一定期间生产经营成果的会计报表。损益有把一定时期的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定时期的税后净利润。通过损益表反映的收入、成本和费用等情况,能够反映企业生产经营的收益情况、成一耗费情况,表明企业生产经营成果;同时通过损益表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析企业今后利润的发展趋势、获利能力,了解除投资者投入资本的完整性。由于利润是企业经营业绩的综合体现,又是进行利润分配的主要依据,因此,据益表是会计报表中的主要报表。

国际会计准则委员会发布的《财务报表应提供的资料》中规定损益表应反映的主要内容包括:销售收入或其他营业收入、折旧、利息收益、投资收益、利息费用、所得税、非常支出、非常收益、公司间重要交易、净收益。

损益表是通过一定表格来反映企业的经营成果。由于不同的国家和企业对会计报表的信息要求也不完全一样,损益表的具体项目的排列也不完全一致。但目前比较普遍的损益表格式主要有多步式损益表和单步式损益表两种。

多步式损益表中的损益是通过多步计算而来的。多步式的损益表通常分为如下几步:

第一步,从营业收入(或销售收入)出发,减去营业成本(销售成本),计算得出销售毛利。

第二步,从销售毛利中减去营业费用(或销售费用),计算出营业利润。

第三步,在营业利润的基础上加减营业外收支,加减特别收支,计算得出当期实现利润,即企业各前利润。

第四步,从税前利润中减反所得税,计算出当期净利润。

1.“产品销售收入”项目,反映企业产品销售的总收入扣除销货退回的收入。如有“出口产品销售收入”项目,反映因出口产品而取得的销售收入,应在本表下端附注中注明“非人民币货币名称和金额,以及的合为记帐本位币的金额”。

内销产品中如有由于以产顶进等原因而换取外汇的,应在附注中说明,该货币的名称,金额,及折合为记帐本位币的金额。

以某种非人民币货币为记帐本位币的企业,在将记帐本位币损益表,换算为人民币损益表时,附注中该两项说明的“折合记帐本位币金额”项目,应改为“折合人民币金额”项目。

2.“产品销售成本”。项目,反映企业已销售产品的实际成本。

3.“产品销售税金”项目,反映企业已销售的产品按规定税率应缴纳的税金。

4.销售费用,管理费用,营业外收入,营业外支出各项目,在年度会计报表中的本年实际数,应分别与本表附表5、6、7中的“本年实际”栏合计数字相等。

5.“财务费用”项目,反映企业本期发生的利息支出(减利息收入),汇总损失(闰汇兑收益)及金融机构手续费等项费用的合计数。其中利息支出(减利息收入),汇兑损失(减汇兑收益)还应在本表中单独列示。

6.“其他业务利润”项目,反映企业除销售工业产品以外的其他业务的收入减去有关成本费用,税金后的利润数额。

二、利润分配表

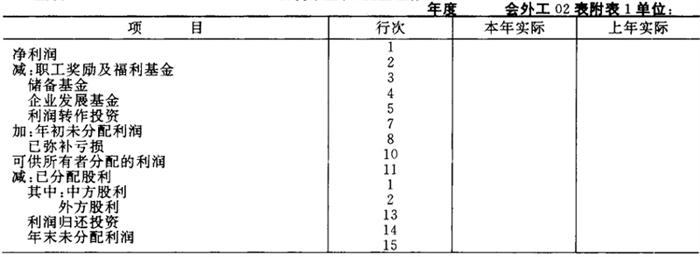

利润分配表是反映企业在一定时期间对实现利润的分配或亏损的会计报表,是损益表的附表,说明损益表上反映的净利润分配去向。通过利润分配表,可以了解企业实现利润的分配情况或亏损的弥补情况,了解利润分配的构成,以及年末未分配利润的数额。

目前,我国外商投资工业企业的利润分配表的基本格式如图表3-12-10年示。

图表3-12-10

利润分配表(企业名称)