买入非贸易外币票据业务核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第568页(10906字)

一、买入非贸易外币票据的原则

买入非贸易外币票据,也叫买汇,是指银行买入客户的其他银行付款的票据,同时扣收贴息并保留追索权的一种业务。

为了加强外汇管理,增加国家外汇收入,便利外币票据持票人的资金融通,对于符合下列原则的非贸易外币票据均可按买汇处理:①签发外币票据的银行信誉较好,并且已经与中国银行建立了代理关系;②提示的外币票据系属我国订有外汇牌价并可转入经办行账户的,对于我国没有外汇牌价的币种的票据,可按托收业务办理;③代办行具有鉴别票据真伪和核对印鉴的能力。

二、买入非贸易外币票据的种类

1.信用卡(Credit Card)

信用卡是近20年来流行于世界各国的一种新的信贷业务,首先使用信用卡的是美国,其次是英国,及至70年代才推广开来。目前,在世界各国使用的信用卡种类很多,尽管名称不一,但都具有共同的内容:正面印有信用卡名称、发卡银行代号、持卡人在银行的帐号、持卡人姓名及有效日期,背面有持卡人的预留签字,以便在兑付时与复签核对。

持卡人可凭信用卡购买货物、支付劳务费用或提取小额现金,可利用消费信贷,先购物后付款。信用卡在购货或支款时,一般有两种做法:一种是持卡人到指定的商店或银行购货或支取现金时,只要出示信用卡并在购货单上签名,经核对与信用卡背面的预留签样一致时即可;另一种是要求持卡人另开一张私人支票,信用卡对这张私人支票起担保付款的作用。

信用卡有世界通用和地区限制使用两种:凡印有“International”字样的信用卡可在世界各地通用,当今各国银行发行的信用卡多属此种类型。由于信用卡的使用可使旅游者不需携带大量现金旅行,既方便又安全,所以旅游者乐于采用这种支付方式。对代办行来说,减少了外币兑换手续,又可无息占用一笔周转金头寸,而且可以收取较高的手续费。因此,在当今世界各国竞相发展旅游事业的情况下,信用卡业务迅速发展。为了便利来访问和旅游的外宾、华侨和港澳同胞,我国的外汇专业银行——中国银行及其他经办外汇业务的银行,已先后与一些代理行签订协议代兑他们发行的信用卡,也就是买入信用卡项下的有关凭证。

根据有关信用卡协议规定,总行在委派国内各分行或其他机构办理接受信用卡时,均需事先用书面通知国外委托行或发卡公司,以便免费提供足够数量的压印机、空白“取现单据”、广告标贴及一切有关使用和接受信用卡的工具和凭证,以供代办行(或代办点)兑付信用卡时使用。

代办行(或代办点)在兑付信用卡时的核算手续如下:

(1)审卡。当持卡人提示信用卡要求兑付时,经办人员应认真审查其所持的信用卡是否属于本行的受理范围,是否已列入“注销名单”、是否已过有效期限。经审查认可后方能办理兑付手续。

(2)兑付。经办人员根据持卡人所需金额并按协议规定算出附加手续费,分别填写在“取现单据”有关栏内,由持卡人在“取现单据”上当面签字,经与信用卡背面的预留签字核对相符后,用压印机印上或摘注信用卡正面的有关内容,然后将兑付的人民币连同信用卡一并交付持卡人。

按各种信用卡协议规定,代办行(或代办点)对持卡人之授信与信用卡之真伪等均无须负责,只要复签与初签核对相符即可买入,因此,核对签字是兑付工作的关键。持卡人每天在同一代办行(或代办点)使用信用卡取现金额如超过规定的最高限额时,代办行必须先用电传或电报迳向委托行(或发卡公司)的信用卡中心联系,取得授权后方可超限买入(电讯费由委托行负担),但需将委托行的批准号码填入“取现单据”,必要时,也可要求持卡人出示护照等身份证件,将护照或身份证号码记录在“取现单据”上备查。

(3)索偿。代办行买入信用卡后,应将取现金额加上代办行手续费一并向委托行或发卡公司索偿,手续费按协议中规定的分成办法处理。

2.旅行支票(Traveler’s Cheque)

旅行支票是由大银行或旅行社印发的一种定额支票,专供旅行者在旅途中购物或支付费用。旅行支票一般由发行银行或旅行社签发,由其自己付款并由购票人会签的一种特殊支付凭证。

按照规定,旅行者在购买旅行支票时,应在代售银行的柜台上,在每张旅行支票的“初签栏”签名,兑付时,持票人应当面在每张旅行支票的“复签栏”签名,经核对相符后方可办理兑付手续。

由于携带旅行支票旅行既安全又方便,因而深受各国旅行者的欢迎。旅行支票的发行银行与付款银行是同一家银行,也不指定付款的地点和银行,因此容易被世界各地的代理机构及大旅馆、商店、饭店等收兑。

由于兑付旅行支票时银行要垫款买入票据,为了保证外汇资金的安全收回,必须严格审核:①如果要求兑付的旅行支票不在“我行接受和兑付各国银行旅行支票名单”之内的,原则上不予买入,只能按托收业务办理;②对于付款范围被限制在英镑区、法郎区的旅行支票,不能办理兑付;③对于规定有效期限的旅行支票,如已逾期的不能买入;④银行原则上只买入“不可转让”的旅行支票,对客户要求兑付的“可转让”的旅行支票,在确保能安全收汇的前提下,亦可融通办理,但应采取审慎的态度;⑤验对票样,鉴别真伪,谨防假冒。

对经审核合格后的旅行支票,即可按下列步骤办理买入手续:

首先验对护照或其他身份证件。因为护照上一般都有本人签名,既可证明持票人的身份,又可凭以验对旅行支票上的签字。验对后,将持票人的国籍、护照或有关身份证件的号码等有关内容摘注于“外汇买卖”传票上备查。

其次,核对签字。经办人员应认真核对持票人当面在旅行支票“复签栏”的签字是否与已预留在“初签栏”的签字相符。如不能确定时,可让持票人在旅行支票背面再复签一次,只有两次签字的笔迹完全相符时才能买入。

如果持票人提示的旅行支票已有复签时,应请持票人在支票背面再当面复签一次,将笔迹与正面的初签、复签笔记核对。若笔迹相符,经验对护照或其他身份证件证明持票人确系原主,可予买入。

如果接待单位送交已复签的旅行支票要求兑付时,应请该单位证明持票人的姓名、身份、护照号码等项目,并由接待单位在旅行支票上背书,经办行在保留追索权的条件下可办理买入。

如果客户提示的旅行支票既无复签也无初签时,由于经办行无法鉴别其真伪,一般不予买入。

第三,买入各种外币旅行支票时,要按当日公布的外汇买入价折算后办理。由于银行是垫款买入,需将旅行支票寄国外发行银行或旅行社托收收妥后,才能索回外汇归垫,这一段时间应按规定贴现率扣减贴息后,按当日外汇牌价结付人民币。

3.本票(Promissory Note)

根据《英国票据法》中关于本票的定义,本票是一人向另一人签发的,保证即期或定期或在可以确定的将来的时间,对某人或其指定人或持票来人支付金额的无条件书面承诺。其特点是:本票的付款人就是出票人自己。所谓无条件承诺,就是指本票一经签发,在任何情况下出票人都是主要债务人。

各国签发的本票通常有一般本票(Promissory Note)和银行本票(Cashier’s Cheque)两种。一般本票是由企业或个人签发的即期或远期本票,一般本票如附有仓单、有价证券等单证,即成为跟单本票。一旦贷款银行在放款到期被拒绝归还时,可凭跟单汇票进行追款拆讼,或处理附带单据所代表的货物或债权,跟单本票可由银行背书转让。银行本票是由银行签发的即期本票,它不附带任何单据,实际上是一种光票。

为了确保外汇资金能够安全收回,目前,中国银行只对国外资信较好的大银行签发的银行本票,经核对印鉴相符后,按照买汇处理。对于国外一般小银行签发的本票,原则上不能买入,但若有与中国银行有代理关系的一些国外大银行出具担保,亦可通融买入。

4.国际定额汇票(International Money Order)

《英国票据法》中关于汇票的定义是:汇票是一人向另一人签发的,要求即期或定期或在可以确定的将来的时间,对某人或其指定人或执票来人支付一定金额的无条件支付命令。

国际定额汇票,又称国际限额汇票,是由国外银行签发的由其自己付款并规定有最高限额的银行汇票,实质上是属于银行本票的范畴,只不过其使用范围比本票更为广泛。所谓定额,是指发行银行根据购票人的需要在空白的限额汇票上打上发行金额,发行金额只能等于或少于规定的最高限额,超过限额无效。

根据国际惯例,签发国际限额汇票的银行,应将汇票样本及有权签字人的签字样本一并备函寄交接受委托兑付的银行,以便兑付时凭以鉴别真伪。

兑付的银行在接受委托兑付国际限额汇票时,应严格审核以下几点:

(1)只兑付“不可转让”的限额汇票,即只限于对汇票抬头人的本人付款,而对其他人,由于银行无法验明背书的连续性及其真伪,因而只能按托收办理。

(2)国际限额汇票的发行金额是否超过规定的最高限额,如果超过限额的则不能买入。

(3)汇票上有无更改涂抹,如有则不能买入。

(4)在买入印有“特殊暗记”的限额汇票时,还应按规定方法查对暗记,以防假冒。

(5)对规定有兑付期限的限额汇票,一旦逾期则不能买入,只能按托收办理。

经审查合格后,再核对票样及签字样本,并注意验对护照与汇票抬头人是否相符,三者核对相符后,经国际限额汇票收款人当面签具背书,方可买入。并将收款人护照或其他身份证件的有关内容摘注在“外汇买卖”借方传票上备查,然后按当日公布的外汇买入价折付人民币。经办行将票款划付总行,由总行借记国外发行银行的帐户。

经办行兑付国际限额汇票后,必须在汇票背面加具背书,方可寄向国外银行索偿。对于采用限制背书的限额汇票,应按其规定内容背书。

对于付款行并非我行,但是是由我国外资信较好的代理行签发的银行汇票,经核对印鉴,鉴别汇票真伪后,也可予以买入。

5.旅行信用证、光票信用证及环球旅行信用证

(1)旅行信用证(Traveler’s Letter of Credit or Circular Credit)。旅行信用证是专供旅客出国旅行时支付费用而开发的,由旅客亲自携带出国,准其在一定金额和有效期内,在指定的国外银行支款的一种信用证。旅行信用证的开证申请人和受益人是同一人。开证时,开证银行根据开证申请人的旅行地点,在证上列明议付行的名单,一般为开证银行在当地的联行或代理行,凡是列入名单的银行才能办理议付业务,它实质上是一种限制议付的信用证。旅行信用证不附带任何单据,因此也属于光票信用证的范畴。

旅行信用证是银行为了方便旅游者支取旅费而开立的,持证人可在有效期内,在不超过信用证总金额的范围内,一次或分次向指定银行凭汇票或支取收据取款。近年来,随着旅行支票、信用证方式的广泛流行,现在在西方国家已很少见到旅行信用证,使用者大多数是来自新加坡或港澳地区的旅游者。

银行在开立旅行信用证时,须另外开立一张“印鉴核对书”交由旅客当面预留印鉴,如不预留印鉴,也可规定凭护照签字取款,但必须将护照号码等有关内容摘注在信用证上。旅行信用证正本及“印鉴核对书”由旅客自己携带出国。同时,开证银行应向其各指定的议付行分别寄送“开证通知书”一份,作为核对付款的凭证。

目前,中国银行只对其国外帐户行签发的指定本行为付款行的旅行信用证办理买入业务。

(2)光票信用证(Clean Credit)。光票信用证是专供常驻国外机构用来支付费用的一种支付方式,如驻各国的使馆、领事馆、商务处及各大公司代办处等机构用来备付费用,亦可用于贸易从属费用的结算。光票信用证与旅行信用证不同,一般只限制在一个国家、一个城市的某一家指定的银行兑取款项。信用证的有效期一般为一年,期满时若需继续使用,可由申请人向开证行申请办理延期使用手续,由开证行通知议付行延期使用。为了简化手续,也可由开证行在开证条款中规定按开证金额每月支款一次,同时列明上月证上未用金额可否连续使用。

为了保证垫汇的安全收回,中国银行只对其国外建有帐户关系的代理行开出的光票信用证办理买入业务。而对其他国外银行开来的光票信用证,除非在开证条款中注明头寸调拨方式,否则,不能买入。

(3)环球旅行信用证(Global Traveler’s Letter of Credit)。环球旅行信用证,俗称“通天信用证”,这种信用证不指定付款银行和地点,受益人可凭信用证在证面金额内和一定期限内,要求与开证行有往来关系的任何一家外国银行议付。

开证行毋需向国外银行发送信用证副本,议付行按信用证上规定的条款付款后,凭受益人亲自签署的收据向开证行索偿,开证行必须履行付款责任。议付行对持证人提示的这种信用证并不负有必须兑付的义务,但应参照买入非贸易外币票据的原则,审定合格后予以买入。对与本行虽无帐户关系,但比较熟悉的资信较好的国外银行签发的环球旅行信用证,亦可予兑付。

三、买入外币票据业务的核算

买入外币票据的核算手续如下:

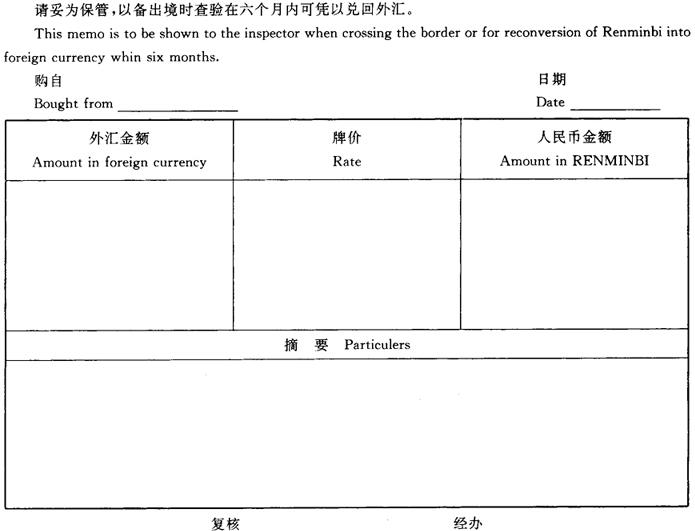

(1)银行买入外币票据时,应按规定内容填写“外汇兑换水单”(格式一般如图表4-7-1),并在摘要栏内注明票据内容、申请人姓名、地址及有关证件号码。“外汇兑换水单”一式四联,各联用途如下:

图表4-7-1 外汇兑换水单

编号 ①Exchange Memo

NO.

第一联 兑换证明,交给客户;

第二联 “外汇买卖”科目外币贷方传票;

第三联 “外汇买卖”科目人民币借方传票;

第四联 银行买入外汇统计卡。

除旅行支票和旅行信用证外,买入其他外币票据时均在“兑换水单”上加盖“票据如发生退票本行有追索权”(With Recourse in the Event of Non—Payment of the Draft)的戳记交客户收执,同时将申请人和身份证件的号码等有关内容摘注在“兑换水单”第三联人民币外汇买卖借方传票上备查。

买入外币票据一律按规定贴现率扣减原币贴息后,再按当日外汇买入价将净额折付人民币。买入外币票据通过“拆放同业”科目进行核算,买入时的会计分录为:

借:拆放同业——买入外币票据 外币

贷:外汇买卖(汇买价) 外币

贷:利息收入——贴现利息收入 外币

借:外汇买卖(汇买价) 人民币

贷:现金或有关存款帐户 人民币

(2)对外索偿。兑付票款后,为了尽快向国外索偿归垫,应将买进的外币票据以快邮方式寄往国外收款。托收时应填制“票据托收委托书”格式见图表4-7-2:

图表4-7-2 票据托收委托书

ADVICE OF BILLS FOR COLLECTION

“票据托收委托书”一式四联:

第一联 票据托收委托书,由经办行有权对外签字人员签字后,连同买入的外币票据寄往国外银行代收;

第二联 “拆放同业”科目借方传票;

第三联 “拆放同业”科目贷方传票;

第四联 “拆放同业”科目卡片帐。

买入的外币票据向外托收时,编制如下分录:

借:其他应收款——应收非贸易托收款项 外币

贷:其他应付款——代收非贸易托收款项 外币

(3)票款收妥时,抽出“票据托收委托书”第三联传票及第四联帐卡,批注收妥日期,编制如下会计分录:

借:存放同业款项或存放联行款项 外币

贷:拆放同业 外币

同时,

借:其他应付款——代收非贸易托收款项 外币

贷:其他应付款——应收非贸易托收款项 外币

如果收妥的款项币种不同,应按套汇办法处理,拆算后产生的人民币差额作为经办行的收益或损失列入“汇兑损益”帐户。

四、代兑信用卡业务的会计处理

发行信用卡的银行或公司委托其他银行或其他机构办理接受信用卡时,发卡银行或公司称为委托行,接受委托办理信用卡兑付业务的银行或其他机构称为代办行。

一般情况下,委托行在代办行和其业务量集中的分行均开有不计息的“信用卡备用金户”,存入适量款项作为备付信用卡的周转金。

下面简要介绍中国银行作为代办行时的会计处理:

1.收到委托行划来的信用卡备用金

在“同业存放款项”科目下设“信用卡备用金户”明细科目进行核算,并按委托单位分设三级科目,会计分录为:

借:存放同业款项——×银行 外币

贷:同业存放款项

——信用卡备用金户 外币

2.兑付信用卡

代办行在兑付信用卡时,直接划付上述“信用卡备用金户”,并按规定费率算收手续费,会计分录为:

借:同业存放款项——信用卡备用金户 外币

贷:定期存款——持卡人户 外币

贷:手续费收入 外币

如果持卡人要求兑付人民币,可按当天的外汇买入价折算成人民币办理。

兑付后,代办行应汇总填制“总计单”(或称计算书),与“取现单据”一并作为支款凭证航挂迳寄委托行。

3.收到委托行划付款项

委托行收到上述支款凭证后,将已支付的款项补汇存入其“信用卡备用金户”。代办行收到这笔款项时做如下会计分录:

借:存放同业款项——×银行 外币

贷:同业存放款项

——信用卡备用金户 外币

如“信用卡备用金户“发生透支情况,代办行须用电报或电传通知委托行,委托行接电后,应在规定的工作日(通常为3日)内,将透支的款项电汇补足。如委托行逾期不汇款补足,则必须负担由开始透支之日起计算的透支利息。

五、解付旅行信用证

受益人持旅行信用证来行要求兑付时,经办人员应仔细核对信用证正本与“开证通知书”的内容是否一致,包括开证行预留印鉴、信用证签发日期、有效期限、信用证金额和未用余额等项内容以及有关的议付规定,并核对受益人提供的是以证明其身份的有关证件。

审核相符后,由受益人填具取款收据一式两联,列名旅行信用证号码、开证日期及议付金额。经办人员审查后,将其中一联作为传票附件,另一联随报单划付开证行。

受益人所申请支付的金额不得超过信用证的未用余额,银行支款后应将支款的金额、日期在信用证正本和“开证通知书”背面记载清楚,并结出信用证的未用金额,加盖付款行行名公章以资证明。解付后的信用证尚有余额时,应将原证及“印鉴核对书”一并退回受益人;如已无余额,则将此张信用证在解付后收回注销,并随借记报单寄还开证行。

解付旅行信用证时,银行应编制如下会计分录:

借:存放同业存款或有关科目 外币

贷:外汇买卖(汇买价) 外币

借:外汇买卖(汇买价) 人民币

贷:现金或有关存款帐户 人民币

解付金额应以当天外汇买入价折算成人民币后付现。